Aquellos que al menos una vez tomaron un préstamo de un banco saben que este es un proceso complejo. Los empleados del banco revisan cuidadosamente la documentación y la solvencia de cada cliente. Al mismo tiempo, al solicitar un préstamo o un préstamo, los clientes de Sberbank están invitados a emitir una póliza de seguro. Cuando otorga pequeños préstamos al consumidor, el tamaño del seguro del monto total puede ser de hasta el 30%, incrementándolo bastante. Además, no todos saben que el seguro es un asunto voluntario, y no siempre redactan un rechazo del seguro después de recibir un préstamo.

Todos los beneficios del seguro.

En primer lugar, el seguro es necesario para el propio banco, lo que asegura los riesgos que pueden surgir si el prestatario pierde su capacidad de trabajo.

Se han desarrollado diferentes tipos de préstamos con diferentes pólizas de seguro. Por ejemplo, los préstamos de consumo aseguran la pérdida de vidas, salud y trabajo. Hipoteca: salud, pérdida de trabajo, propiedad, título, vida. Préstamos para automóviles: vida, salud, seguro de casco, pérdida de empleo. Por ejemplo, si un cliente obtuvo un préstamo de consumo y murió, o perdió capacidad de trabajo, o cayó en un corte de trabajo, la compañía de seguros paga el resto del préstamo. El monto de los pagos depende del programa diseñado. Como regla general, la compañía de seguros reembolsa por completo el monto restante, a veces se realiza un pago parcial. Si se otorgaron préstamos para la seguridad de la propiedad, entonces, en caso de incumplimientos sistemáticos, el banco retira un automóvil o un departamento del prestatario (que estaba en la garantía). Para mantener el valor de mercado de la propiedad (después de un accidente o accidente, el seguro cubre la reparación de un apartamento o automóvil) y mantener la propiedad en su forma original, se emite una póliza de seguro.

¿Se requiere seguro al tomar un préstamo?

La emisión de un préstamo, agobiada por algún tipo de seguro, se considera ilegal. Está estrictamente prohibido proporcionar un servicio, mientras se impone otro. Por lo tanto, el rechazo del seguro después de recibir un préstamo no contradice la ley.

Sin embargo, si el prestatario concluyó dicho acuerdo, tiene derecho a rescindirlo pagando los gastos incurridos por el banco.

El artículo 935 del Código Civil de Rusia contiene disposiciones similares, y es ilegal obligar a un prestatario a asegurar.

¿Es legal el servicio de seguros?

Es muy importante recordar que el seguro es un servicio ilegal. Y cada prestamista puede solicitar una exención de seguro después de recibir un préstamo.

La legislación vigente que rige la prestación de servicios financieros no requiere un seguro obligatorio para los prestatarios. Sin embargo, los bancos que prestan servicios de préstamo prefieren guardar silencio al respecto.

Una excepción a esta regla son los préstamos hipotecarios. Y las responsabilidades del prestatario incluyen un seguro obligatorio a su propio costo por la garantía contra varios daños, esta disposición está consagrada en la ley de hipotecas.

¿Cómo se impone el seguro en el contrato?

Sberbank, como otros bancos, impone un seguro voluntario en un contrato de préstamo mediante los siguientes métodos:

- Entre un banco y una de las compañías de seguros, por regla general, se celebra un acuerdo sobre seguro colectivo voluntario de los prestatarios. Si, al firmar el contrato de préstamo, el prestatario firma este contrato de seguro colectivo, se une automáticamente. En este caso, se le entrega una copia de la póliza de seguro.

- Dado que el acuerdo de préstamo no contiene requisitos para el seguro obligatorio, los empleados del banco ofrecen celebrar un acuerdo de seguro separado propuesto por una de las compañías de seguros.

Criterios para imponer un servicio

Basado en la práctica judicial, en una de sus revisiones, la Corte Suprema de la Federación de Rusia describió criterios claros para el servicio impuesto. Un servicio se considerará impuesto bajo las siguientes condiciones:

- Si el contrato de préstamo contiene cláusulas que obligan al prestatario a asegurar, entonces esta es una condición para obtener un préstamo.

- Los requisitos del banco en el contrato que se presentan al prestatario para el seguro con la compañía de seguros indicada por el banco en cumplimiento de las condiciones también propuestas por el banco.

En otros casos, el cliente puede renunciar al seguro después de recibir un préstamo de Sberbank. Es una práctica muy común cuando el prestatario no recibe el contrato de seguro y las condiciones del seguro en sus manos, le ofrecen, sin estudiarlo, firmar en la columna sobre familiarización con el programa de seguro. En este caso, la posibilidad de impugnar el contrato impuesto en la corte es mínima. Por lo tanto, le recomendamos que estudie los términos de los contratos antes de firmar cualquier cosa y solicite una copia certificada.

¿Cómo rechazar un seguro?

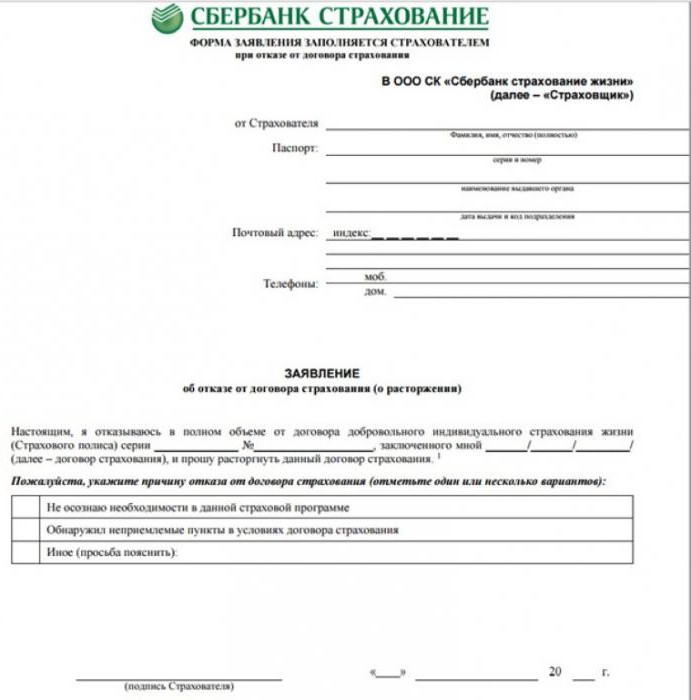

Dado que el monto del seguro es bastante considerable, el prestatario no tiene los fondos para pagarlo, Sberbank ofrece emitirlos también a crédito, lo que aumenta el monto del préstamo. El resultado es un aumento significativo en los pagos de préstamos y, además, el prestatario paga intereses al banco por los fondos pagados por el seguro. Si el prestatario rechaza el seguro, el banco debe proporcionar una muestra de rechazo del seguro después de recibir un préstamo.

Negativa a celebrar un contrato.

La celebración de un contrato de préstamo, así como de un seguro, es voluntaria. El prestatario siempre tiene una opción. Ya sea para concluir un acuerdo con Sberbank u otro banco que no requiera seguro, o elegir un programa de préstamo alternativo. Por cierto, dichos programas tienen tasas de interés más altas.

Vale la pena sopesar los pros y los contras, solicitar una cancelación de seguro después de recibir un préstamo de Sberbank y elaborar un contrato a una tasa más alta. O aún obtener una póliza de seguro.

Seguro de devolución después de un préstamo pagado

Temiendo que Sberbank u otro banco se niegue a emitir un préstamo, el prestatario a menudo acepta el seguro. Cabe recordar que en este caso, el prestatario tiene derecho a emitir un rechazo ya después de recibir un préstamo. También es posible devolver fondos para el seguro después de que el préstamo haya sido pagado.

Dado que el seguro es el mismo producto que otros servicios, un ciudadano que ha celebrado un acuerdo tiene el derecho de rescindirlo antes de lo programado sin dar ninguna razón dentro de los 30 días a partir de la fecha de su celebración. Para hacer esto, debe completar una solicitud para rechazar el seguro después de recibir un préstamo.

Sberbank es el más democrático en este asunto, permitiendo a sus clientes devolver completamente el dinero del seguro hasta 30 días después del préstamo. Después de un mes, el prestatario podrá devolver solo una parte de los fondos destinados al seguro, o más bien, aproximadamente la mitad, ya que el banco mantendrá el monto de sus gastos de este monto.

De acuerdo con la legislación actual de la Federación de Rusia y teniendo en cuenta las condiciones de la mayoría de los programas de seguro para los prestatarios de Sberbank, el prestatario tiene derecho a rechazar el seguro después de recibir un préstamo de Sberbank. Para este fin, debe, dentro de un mes (30 días) a nombre del jefe del departamento en el que se emitió el préstamo, escribir una solicitud en forma arbitraria con una solicitud para rescindir el contrato de seguro voluntario.

El prestatario podrá contar con la devolución del 50% del monto de la contribución para participar en un seguro voluntario después de 30 días, pero a más tardar 90 días.El monto restante se utilizará para reembolsar al banco los montos gastados en conectar al cliente con el programa de seguro y en pagar impuestos por el banco.

Debo decir que, al darles a los clientes la oportunidad de comprender, calcular y pensar detenidamente todas las condiciones del seguro, y si es necesario, devolver libremente los fondos gastados en él (se otorga para rechazar el seguro bancario después de recibir un préstamo durante 5 días), Sberbank aumenta significativamente su confianza, aumentando la posibilidad que el cliente, después de sopesar y calcular todos los riesgos, dejará vigente el contrato de seguro.

Quienes decidan devolver el seguro deben estudiar cuidadosamente su contrato de préstamo. En el caso de que no prevea la posibilidad de devolver el monto del seguro, se debe presentar un reclamo al banco. Sin embargo, en la mayoría de los casos esto tendrá que ir a la corte.

Reembolso del préstamo antes de lo previsto

Algunos prestatarios de buena fe están tratando de pagar rápidamente el préstamo y, por ejemplo, tomándolo por un año, lo reembolsan antes de lo programado, pagando seis meses. Después de intentar devolver el seguro no utilizado. Sin embargo, una persona debe saber que no tiene derecho a exigir un reembolso de la prima de seguro pagada. El artículo 958 del Código Civil de la Federación de Rusia establece para los prestatarios que reembolsaron un préstamo antes de lo previsto, la cancelación anticipada del contrato de seguro. Sin embargo, hay limitaciones.

Importante! En el caso de que el préstamo se reembolse antes de lo programado y se rechace el seguro de vida después de recibir un préstamo, no se devuelven las primas del seguro.

Analizando los resultados de los juicios sobre este tema, llegamos a la conclusión de que los tribunales consideran los contratos de seguro como un servicio independiente que no se detiene después de que el titular de la póliza cumpla con las obligaciones del contrato de préstamo. Su cancelación del contrato en relación con el reembolso del préstamo no indica la terminación de los riesgos del seguro. Por lo tanto, los tribunales no encuentran ninguna razón para pagar las primas de seguro pagadas al final del contrato.

Yendo a la corte

En el caso de que el banco no se encuentre con usted y los términos del contrato no prevean la devolución del seguro, que, como está seguro, se le impuso ilegalmente, debe comunicarse con el tribunal. La imposición por parte de los bancos de servicios adicionales, como los seguros, es una violación de los derechos del consumidor, Rospotrebnadzor y FAS han hablado en repetidas ocasiones sobre esto. En caso de rechazo del seguro bancario después de recibir un préstamo, debe asegurarse de que el tribunal lo defienda y le devolverán los fondos gastados en el seguro.

Si el prestatario no tenía derecho a elegir al firmar el contrato, esto le dará una ventaja al banco. Para estar seguro de sus posibilidades, antes de presentar una solicitud ante el tribunal, debe realizar un examen legal del acuerdo de préstamo para evaluar los riesgos del consumidor y elaborar a fondo la base de evidencia.

Incluyendo que vale la pena obtener una negativa del banco por escrito sobre la devolución del seguro.

¿Qué tan importante es el seguro? ¿Vale la pena renunciar a él?

La mentalidad de los ciudadanos rusos se basa en el "quizás" ruso en materia de salud, propiedad, seguro de vida, etc. Al adquirir un seguro, nuestros ciudadanos lo consideran un placer costoso, rara vez piensan en los posibles riesgos y consecuencias que conllevan.

Nuestra vida es impredecible, y a nadie se le da a conocer lo que podría sucederle a usted o sus familiares en un año. Pero si ocurre un caso de fuerza mayor o un evento asegurado, la compañía de seguros pagará el monto adeudado. Y con esto ella le proporcionará a usted y a sus familiares una asistencia financiera sustancial. Sin embargo, el número de denegaciones de seguro después de recibir un préstamo en 2016 aumentó.

Jurisprudencia

No debe temer que los bancos con grandes sumas de dinero cierren su demanda sin juicio. En aproximadamente el 80% de los casos, los tribunales deciden sobre los pagos a favor de los prestatarios ordenando al banco del prestatario que rescinda el contrato de seguro y vuelva a calcular el costo del préstamo.Otro 20% de los casos se relacionan con aquellos en los que el cliente tuvo la opción de celebrar un contrato de seguro o aceptar una tasa de interés más alta.

Por ejemplo, Bank Z ofrece a sus clientes dos programas de préstamos en efectivo:

- 1 programa: al 22% anual, se proporciona un servicio de seguro adicional.

- 2 programa: tasa de interés del 25% anual, no se proporciona seguro.

Inicialmente, el prestatario acordó 1 programa, considerándolo más rentable. Después de un tiempo y contando todos los gastos, llegué a la conclusión de que estaba equivocado, ahorrando un 3% a la tasa anual, pero pagando el 10% del monto del préstamo para la póliza de seguro. Habiendo decidido de esta manera devolver su dinero, pasó al programa 2.

Lo más probable es que el tribunal rechace dicho reclamo, ya que el servicio de seguro se prestó al cliente con su consentimiento. En este caso, puede ganar contra una compañía de crédito.

Sin embargo, la mayoría de las veces el tribunal trata de proteger los derechos de los consumidores y actúa en su interés.

Consejos para solicitar un préstamo y seguro

Cada prestatario tiene derecho a emitir una exención de seguro después de recibir un préstamo de Sberbank, si este servicio se impuso por motivos ilegales. Recomendamos presentar solicitudes y completar el papel para un préstamo con el registrador incluido para proporcionarle más evidencia de que este servicio fue ilegalmente impuesto y tener la oportunidad de probarlo en la corte.

Tenga cuidado al concluir un contrato de préstamo, asegúrese de leer todas las hojas, deje que tarde un poco más, pero se asegurará de que no se le impondrán servicios y condiciones adicionales.

Por lo tanto, al solicitar un préstamo en el banco, es necesario estudiar cuidadosamente los documentos, leer detenidamente los términos del préstamo y el monto del pago mensual.

Este artículo muestra que cada prestatario debe tener conocimientos en el campo de los préstamos y seguros. Si no desea asegurarse voluntariamente, simplemente complete una solicitud de muestra en Sberbank para rechazar el seguro después de recibir un préstamo.