Recientemente, la mayoría de los consumidores perciben el seguro como un servicio impuesto. Sin embargo, los bancos de todo el mundo continúan promoviendo tanto sus propios productos de seguros como los que pertenecen a sus socios. Por supuesto, ahora los esquemas han cambiado significativamente. Por lo general, se aplican a prestatarios legalmente débiles que consideran necesario el contrato de seguro y se ven obligados a tomar una decisión: tomar lo que dan o irse sin dinero. Cómo solicitar una exención de seguro, todo prestatario debe saberlo.

Sin embargo, hay otro factor importante que obliga a las personas a aceptar un seguro. El hecho es que las condiciones del préstamo del banco a menudo se forman de manera que los productos con la inclusión del seguro le parecieron más rentables al tipo de interés, la duración del préstamo y el monto. El prestatario piensa que no perdió, pero en realidad la cantidad total de dinero bancario, junto con intereses y seguros, es mayor que la de una deuda con intereses más altos, pero sin seguro, que es un movimiento típico de marketing que es muy efectivo. Tenemos que averiguar si es posible rechazar un seguro después de obtener un préstamo y, de ser así, cómo.

Ley de seguros

Más recientemente, al emitir un préstamo y firmar una solicitud de seguro, una persona difícilmente podría dar un movimiento de devolución. Otras apelaciones al banco y a las empresas correspondientes estuvieron marcadas por un rechazo categórico: dado que la solicitud fue firmada por el propio prestatario, su acción fue deliberada y voluntaria. Tal problema se resolvió en la corte, pero solo si una persona podía probar el hecho de imponer un servicio.

Solo un pequeño número de instituciones financieras, como excepción, hizo posible emitir una exención del seguro bancario y devolver el dinero en pocos días.

El 1 de junio de 2016, el Banco de Rusia, que también regula el mercado de seguros, anunció que los ciudadanos que compraron la póliza pueden devolverla y cobrar el dinero pagado. Para esto, se introdujo el llamado período de enfriamiento (cinco días). Durante este período, el cliente podría cambiar de opinión y ponerse en contacto con la aseguradora, que está obligada a devolverle el dinero. La devolución legal del seguro se lleva a cabo muy rápidamente, el dinero se transfiere al solicitante dentro de los diez días.

Además de rechazar el seguro, la nueva ley permite a los clientes estar en desacuerdo con varios servicios adicionales que imponen las organizaciones relevantes. Sin embargo, en este caso, el riesgo de una institución financiera aumenta significativamente. Es por eso que los bancos aumentan las tasas de interés o se reservan el derecho de cambiarlas en caso de rechazo de un cliente. Y tal camino se prescribe en el contrato de préstamo. Esto a menudo impide que los prestatarios tomen medidas. Si el cliente no acepta contratar un seguro, los bancos son reacios a devolverle el dinero. Sin embargo, esto sigue siendo real, incluso si todo el proceso va acompañado de un largo debate con una institución financiera.

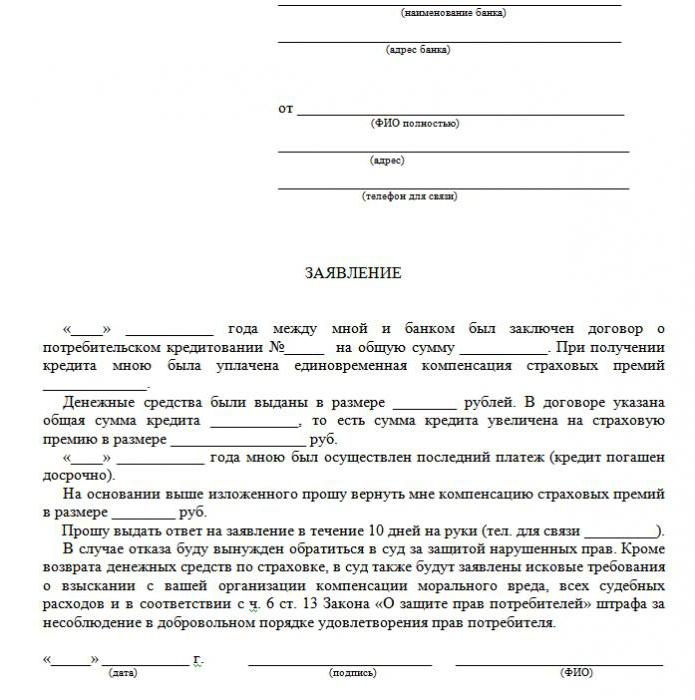

En el artículo se presenta una muestra de rechazo del seguro de un préstamo.

¿Qué tipos de seguro se devuelven?

En el campo de los préstamos, existen tipos de servicios de seguro tanto voluntarios como obligatorios, que incluyen políticas tales como:

- Seguro inmobiliario, relevante para un préstamo garantizado por bienes inmuebles, hipotecas, donde debe protegerse la seguridad.

- CASCO, cuando, al tomar un préstamo para un automóvil, el banco obliga al cliente a asegurar el automóvil comprado, el transporte como prenda le brinda al banco protección financiera. Entonces, ¿cómo hacer una denegación de seguro después de recibir un préstamo? Sobre esto más allá.

Todos los demás tipos de servicios que acompañan a la celebración de un contrato de préstamo son voluntarios.

El seguro puede devolverse en efectivo, préstamos de productos básicos, tarjetas de crédito, etc., que van acompañados de:

- seguro de vida del cliente;

- seguro de título;

- una política en caso de reducción en el trabajo;

- protección contra riesgos financieros;

- seguro de propiedad del prestatario.

El seguro es legal en cualquier caso, ya que es un servicio adicional ofrecido al cliente al concluir un contrato de préstamo. Si no está incluido en la lista de obligatorias, el prestatario puede rechazarlo legalmente. Es cierto que tal elección conducirá a una decisión negativa al emitir dinero. Cuando un banco ofrece seguros, la ley no se viola de ninguna manera.

¿Puedo rechazar un seguro?

Puede solicitar la cancelación del seguro, pero no es fácil hacerlo. Por su derecho a esta acción, algunos prestatarios incluso demandan a los acreedores, pero esta opción no es adecuada para todos, y la probabilidad de perder no se cancela, ya que los empleados del banco pueden cambiar fácilmente la situación a su favor. Al mismo tiempo, el cliente puede preguntarle a su prestamista si es posible escribir una solicitud de denegación de seguro del préstamo varios meses después de la finalización del contrato y los pagos oportunos. Pero un procedimiento similar se puede implementar solo cuando se toma un préstamo de consumo simple.

Sutilezas en la ley sobre el período de enfriamiento

Una ley reciente no afecta los acuerdos de negociación colectiva. Es válido solo en caso de concluir un contrato de un individuo y una compañía de seguros. Es por eso que los bancos a menudo venden servicios adicionales como parte de un convenio colectivo (de hecho, el banco actúa como asegurador), y se hace imposible devolver el seguro durante el período de enfriamiento.

Exenciones asequibles

Muchas personas piensan que el seguro es un procedimiento obligatorio al tomar un préstamo. Sin embargo, la ley rusa afirma la naturaleza voluntaria del contrato de seguro. El problema es que una institución financiera puede rechazar un préstamo incluso sin indicar una razón.

Muy a menudo, los clientes reciben la siguiente alternativa:

- Programa de baja tasa de interés con seguro obligatorio.

- Mayor interés y falta de seguro.

Muchos temen que la opción número 2 no sea rentable. Y por lo tanto, ellos mismos aceptan servicios adicionales innecesarios para ellos. Pero a menudo sucede que las tasas de interés más altas son más baratas que los pagos bajo una póliza de seguro, que puede ser de hasta el 30% del monto total.

Si el cliente eligió el primer camino, tiene derecho a obtener un préstamo y luego legalmente emitir una denegación de seguro (ejemplo de solicitud a continuación). Cuando el banco aprueba la solicitud y se firma el contrato, el prestatario puede considerar el pago de servicios adicionales injustificados y cancelar.

Formas

Hay dos formas de rechazar una póliza de seguro:

- contactando al banco con una solicitud por escrito;

- a través de la cancha.

Además, se puede emitir un rechazo en el caso de que dentro de los seis meses el préstamo se haya pagado regularmente. Esto requiere las siguientes acciones:

Además, se puede emitir un rechazo en el caso de que dentro de los seis meses el préstamo se haya pagado regularmente. Esto requiere las siguientes acciones:

- Póngase en contacto con el departamento de crédito del banco.

- Elaborar una solicitud por escrito para la rescisión del contrato de seguro.

- Espere una respuesta del banco.

En muchos casos, las instituciones financieras responden positivamente a tales solicitudes de los clientes, si no hay demoras en los pagos durante todo el tiempo y no hay eventos asegurados. Luego, el banco relata las tasas de interés y las aumenta para compensar los riesgos.

Una institución financiera puede recalcular solo con la condición de que esté prevista en el contrato. De lo contrario, el cliente rechazará su solicitud.

Documentos para ir a la corte

Si el banco no fue al prestatario, es posible rechazar el seguro de crédito a través de la corte. Para presentar una demanda, necesita los siguientes documentos:

- contrato de préstamo;

- póliza de seguro;

- rechazo bancario por escrito.

Asegúrese de proporcionar evidencia de la imposición de servicios de seguros, por lo que es mejor que todas las conversaciones con los empleados del banco se registren en la grabadora.Para aumentar sus posibilidades de ganar, es aconsejable contar con el apoyo de un abogado profesional si el cliente no es competente en las sutilezas legales.

Las posibilidades de ganar un tribunal son bastante altas: solo tiene que demostrar que la póliza de seguro fue impuesta por el banco por fraude (por ejemplo, inclusión en una cuota mensual sin previo aviso). Si un programa con bajo interés y seguro se eligió voluntariamente, será mucho más difícil rechazarlo.

Características del reembolso de las cotizaciones al seguro.

La nueva legislación establece que la cancelación del seguro de crédito durante el período de enfriamiento garantiza la devolución del dinero gastado en la compra de la póliza de seguro por parte del banco dentro de los diez días.

También es posible satisfacer la solicitud del cliente en ausencia de seguro durante el período de enfriamiento. Dado que la política no siempre es efectiva inmediatamente después de firmar el contrato, la cantidad de fondos devueltos puede ser total y parcial. Si el contrato de seguro aún no ha entrado en vigencia, el monto de la prima se reembolsará en su totalidad. De lo contrario, el monto del tiempo transcurrido se deduce de los fondos, y la empresa tiene todo el derecho de hacerlo, ya que se prestó el servicio.

Características del seguro de devolución después de un período de enfriamiento con un préstamo pendiente

Si el período de enfriamiento ya ha pasado, el diseño del servicio no está incluido en la nueva ley. No es necesario apresurarse para presentar una demanda para rechazar el seguro (muchas aplicaciones descargan una muestra de la aplicación en Internet). Mejor intente contactar a su banco. Muchas organizaciones ahora son muy leales a los clientes y les dan la oportunidad de rechazar servicios adicionales incluso más de cinco días después. Así es como operan los bancos VTB 24 (bajo contratos que se ejecutaron antes del 1 de febrero de 2017), Home Credit, Sberbank (30 días).

Si envía un reclamo a la organización, se producirá un rechazo casi por completo, justificado por el hecho de que el cliente mismo firmó la solicitud. En este caso, el prestatario confiado solo puede ir a la corte, y es mejor hacerlo a través de abogados que puedan sugerir algunas lagunas. Sin embargo, en realidad es muy difícil devolver el dinero, porque la persona misma aceptó el servicio e incluso lo pagó.

Reembolso anticipado y reembolso del seguro

¿Es posible devolver el seguro si el préstamo se paga antes de lo previsto? Dado que la póliza se redacta para el período de reembolso del préstamo, la persona que la pagó por completo antes de lo programado tiene derecho a recibir parte de la tarifa del servicio de seguro. Si el préstamo se tomó por dos años y se pagaron 60,000 rublos por el seguro, entonces, en caso de reembolso en un año, se supone que devolverá 30,000 rublos. En general, este problema debe dirigirse al banco.

Se realiza una solicitud de reembolso cuando se escribe una solicitud de reembolso anticipado o inmediatamente después de que se cierra el préstamo. Para resolver este problema, el banco puede enviar al cliente directamente a la compañía de seguros. Allí puede solicitar una muestra de solicitud de denegación de seguro.

Actuar usted mismo o contactar a un abogado?

Si devuelve el seguro dentro de los cinco días prescritos por la ley, no necesitará la ayuda de un abogado. Pero después de este período, el proceso se volverá complicado y, en algunos casos, imposible. Si el banco se niega, todavía vale la pena buscar asistencia legal calificada, ya que el especialista será más competente en este asunto.

Para evitar tales demoras y costos no planificados del seguro oculto, debe estudiar cuidadosamente cada cláusula del contrato de préstamo, ya que algunos bancos pueden deducir las primas de seguro. Por lo tanto, vale la pena pasar tiempo estudiando el contrato para evitar problemas financieros y litigios.

Entonces no se necesita una solicitud de muestra para cancelar el seguro de préstamo.

¿Piensa hoy en cómo obtener un préstamo legal?

¿Estás pensando en comenzar tu propio negocio?

¿Tienes alguna deuda? ¿Quieres pagar las tasas escolares?

¿Necesita un préstamo urgente para pagar facturas?

Esta es tu oportunidad de lograr tus deseos. Le ayudaremos con todo tipo de préstamos.

¿Préstamos, préstamos comerciales y préstamos estudiantiles?

Ofrecemos un préstamo privado de cualquier tipo.

Préstamo con una tasa de interés del 2% para más información.

Póngase en contacto con nosotros por correo electrónico {fhacyberservics@gmail.com}

INFORMACIÓN PARA POSICIONES:

Monto del préstamo:

Nombre del prestatario:

Información de contacto del prestatario:

Usted y el estado:

Ciudad:

Nacionalidad:

Financiamiento de préstamos:

Duración del préstamo:

Estado civil:

Parche:

Género:

Ingreso mensual:

Correo electrónico: fhacyberservics@gmail.com

Teléfono: +1903) 568-0039

Sr. Tony Rock

Consultor general

Las Fuerzas Armadas de la Federación de Rusia recordaron a los bancos que deberían devolver el dinero a los prestatarios que rechazaron el seguro

Un ciudadano al concluir el contrato de préstamo anunció su participación en el programa de seguro colectivo voluntario contra pérdida de trabajo, accidentes y enfermedades de los prestatarios. Cinco días después, el prestatario rechazó el seguro y exigió la devolución del dinero pagado al banco por el seguro. El banco no devolvió el dinero: en los documentos, las partes acordaron que la denegación del seguro es posible, pero el pago no es reembolsable.

Considerando esta disputa, la Corte Suprema recordó que todos los contratos de seguro voluntario con individuos a partir del 2 de marzo de 2016 deben cumplir con los requisitos del Banco Central de la Federación Rusa a las condiciones y procedimientos para la implementación de ciertos tipos de seguro voluntario. En ese momento, estos requisitos preveían la devolución de la prima del seguro en caso de que el asegurado rechazara el seguro dentro de los cinco días hábiles a partir de la fecha de celebración del contrato de seguro (ahora este período se ha incrementado a 14 días calendario).

Además, las Fuerzas Armadas de la Federación de Rusia negaron otro argumento no a favor del prestatario: los tribunales inferiores señalaron que, dado que el contrato de seguro es colectivo, no se violan los derechos del prestatario como consumidor. Y el banco actuó como el asegurador en este acuerdo: concluyó un acuerdo de seguro a favor de los ciudadanos que se unieron al programa de seguro. Y si es así, entonces los requisitos de la RBC no son aplicables, ya que se aplican solo a individuos. Sin embargo, el Tribunal Supremo señaló que, dado que el interés de propiedad del prestatario estaba asegurado, significa que él es el asegurado.

Documento: Determinación de las Fuerzas Armadas de la Federación Rusa del 31 de octubre de 2017 N 49-KG17-24

¿Qué hace la gente?