Cada año, la economía global se está consolidando cada vez más. Incluso a veces una situación política difícil no puede contener este proceso económico. En los últimos años, muchas empresas que representan a empresas extranjeras han aparecido en el territorio de Rusia. Su número está creciendo. Para simplificar la contabilidad en tales empresas, se utilizan las posibilidades de integración económica simplificada y las normas NIIF. Poco a poco suplantan las PBU familiares a los especialistas rusos.

¿Qué es la NIIF?

Las NIIF son un conjunto de normas contables desarrolladas por un consejo internacional especial.

El número de países que han adoptado estas normas en diversas formas (para algunos países, como recomendaciones, para algunos, legislativamente) ha superado por mucho el centenar. Obviamente, el uso de estándares comunes simplifica enormemente la interacción entre organizaciones de diferentes países. La transparencia, la previsibilidad y la certeza clara de los resultados financieros afectan favorablemente el clima de inversión de diferentes países. La transferencia de información, el intercambio de la misma también se simplifica.

Informes IFRS: formas y bases para su formación

Las normas internacionales cubren casi todas las áreas de contabilidad. Regulado y el proceso de evaluación de impuestos, y los flujos de efectivo, y la contabilidad de los activos fijos y mucho más. Los formularios de información NIIF también son diversos.

Todos los tipos de formularios que se incluyen en el kit de informes IFRS se rigen por el primer estándar: "Informes financieros". De acuerdo con el octavo párrafo de esta norma, este kit incluye:

- En primer lugar, el balance general es la forma principal de los estados financieros en las NIIF, como, de hecho, en la contabilidad rusa.

- Cuenta de pérdidas y ganancias NIIF. ¿Qué podría ser más importante para una organización que el desempeño financiero? Este formulario solo analiza las ganancias o pérdidas de la organización.

- Un informe que refleja el movimiento de la equidad.

- Informe sobre flujos financieros.

- Un breve análisis de las políticas contables.

Algunas de estas formas se rigen por estándares separados. Los períodos de informes pueden ser largos (364 días) y cortos (trimestre). Al preparar los estados financieros IFRS, los principios de integridad, veracidad y oportunidad juegan un papel importante. Uno de los informes más importantes es el estado de pérdidas y ganancias de las NIIF, no existe un estándar separado para ello, por lo tanto, la información sobre su preparación debe recopilarse de varios estándares.

Informe de resultados financieros IFRS: Descripción general

La NIIF del estado de resultados caracteriza estos indicadores con más detalle que su contraparte rusa.

Según las normas, el formulario de informe debe revelar completamente la siguiente información:

- ingresos por ventas de la empresa (así como otros ingresos directamente relacionados con la actividad principal de la empresa);

- resultados de las actividades actuales de la organización;

- el porcentaje de indicadores financieros que están asociados con la actividad principal, así como del negocio en el que la empresa participa a través de la participación de capital;

- monto del impuesto sobre la renta;

- indicadores económicos de la empresa del negocio principal;

- Resultados económicos directos de la organización.

Los elementos enumerados anteriormente no agotan toda la información que debe indicarse en el estado de resultados de las NIIF. Se puede decir que esta es la mayor parte de la información.

Cómo hacer un reporte

Un contador cuya tarea es generar un estado de ganancias y pérdidas de acuerdo con las NIIF debe determinar claramente el algoritmo de acciones, algo como esto:

- En primer lugar, es necesario recopilar información exhaustiva sobre todos los gastos e ingresos de la organización durante el período analizado. Aquí el programa 1C viene al rescate. El período analizado debe estar cerrado.

- El segundo paso en la preparación del informe es la división de ingresos y gastos en grupos. Los desarrolladores dejan parcialmente la clasificación de ingresos y gastos a la elección de un contador, ya que en la práctica es imposible elaborar una clasificación para todo tipo de actividades. Para los ingresos, la agrupación puede incluir: ingresos del negocio principal, otros, diferencias en los tipos de cambio y otros grupos de ingresos grandes. Grupos de gastos, por ejemplo: gastos relacionados con el costo principal (materiales, salarios, gastos de transporte y adquisición, etc.), inversiones, gastos por impuestos, otros, etc.

- Para analizar la corrección de la reflexión de la información en el programa 1C, ajuste el cableado en presencia de errores.

- Haga una declaración de pérdidas y ganancias en las NIIF, calculando los indicadores necesarios a partir de los datos de origen.

Formulario de envío de informes

Estrictamente hablando, el formulario de cuenta de pérdidas y ganancias no existe en las NIIF. Las normas rigen solo los requisitos generales para el informe, que forman los campos principales del formulario. El asistente indispensable para esto es el programa Excel. Como base para el desarrollo de este formulario, puede tomar el formulario de estado de pérdidas y ganancias aprobado por orden del Ministerio de Hacienda. Debe recordarse que de acuerdo con las NIIF, el estado de resultados contiene más información. La forma más simple de resultados financieros se ve así:

El formulario es básico, es conveniente detallar los costos dependiendo de los detalles de la empresa.

Ejemplos de detallar gastos en forma de resultados financieros

Si necesita más detalles, puede revelar el costo de ventas indicando los costos directos e indirectos. Puede ir más allá en los detalles expandiendo los costos directos en partidas de gastos. En este caso, la línea "costo de ventas" se reemplazará, por ejemplo, con las siguientes líneas:

- salarios de empleados;

- deducciones sociales de salarios;

- costos de material;

- costos de transporte y adquisición;

- costos indirectos

Si detalla los costos indirectos, la línea correspondiente se expandirá en varios:

- gastos de viaje;

- Depreciación

- impuestos atribuibles al costo de ventas;

- gastos de seguridad;

- gastos de liquidación en efectivo;

- costos publicitarios.

Los costos de financiamiento también se pueden describir con más detalle. Por ejemplo, tales artículos:

- comisión por el mantenimiento de una cuenta corriente;

- interés en el uso de préstamos;

- diferencia en los tipos de cambio (negativo).

Como puede verse en el ejemplo, la compilación del formulario de estado de pérdidas y ganancias IFRS es un caso individual de cada empresa. Considera un ejemplo.

Ejemplo de estado de pérdidas y ganancias NIIF

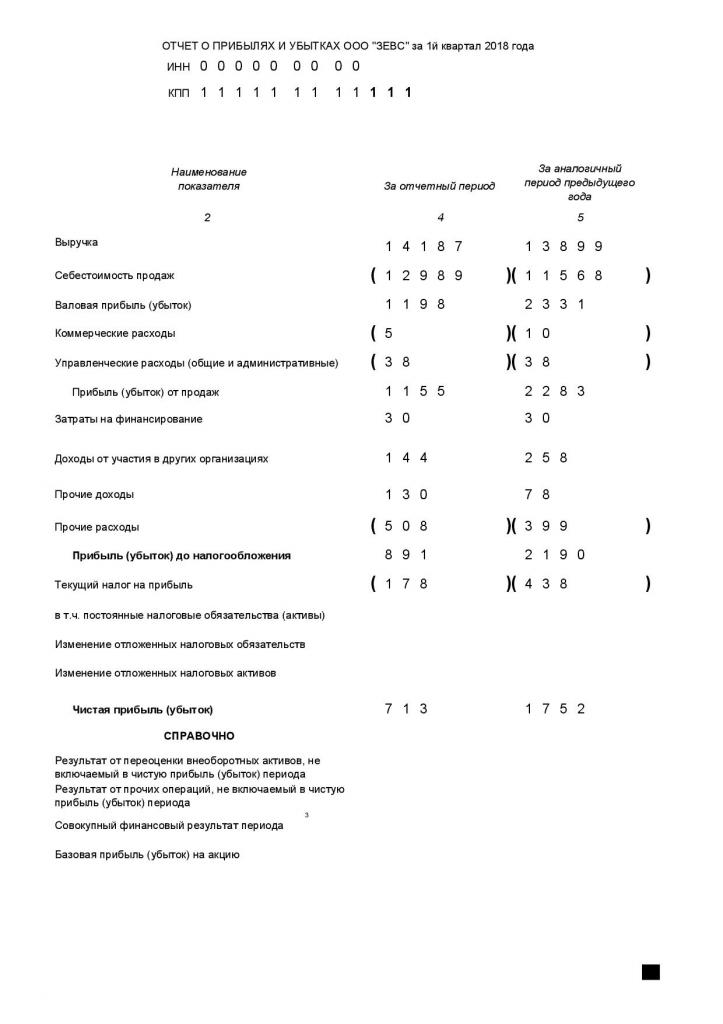

La necesidad de un análisis global basado en el estado de pérdidas y ganancias se ve en el ejemplo:

Se ve claramente que ZEVS LLC en el primer trimestre del año de referencia funcionó peor que en el mismo período del año anterior. Si detalla los costos de acuerdo con el principio anterior, la administración de la empresa identificará las partidas de gastos que requieren atención y ajuste.

Diferencias entre RAS e IFRS

En Rusia, la contabilidad está regulada en gran medida por la PBU: disposiciones contables. Los IFRS y RAS son para propósitos ligeramente diferentes. El primero regula la presentación de informes, el segundo, la contabilidad.

Sin embargo, cuando se aplica a un área de contabilidad, se hacen evidentes algunas diferencias fundamentales:

- en PBU no existe el "juicio profesional", en IFRS es muy común;

- La PBU resistente está vinculada a la justificación documental de los hechos de la actividad económica, las NIIF tienen en cuenta principalmente su contenido económico;

- diferencias en los enfoques contables de RAS e IFRS;

- Otras diferencias.

A nivel estatal, las diferencias están tratando de suavizarse.

El desarrollo de las NIIF en Rusia

Todos los países desarrollados están interesados en consolidar el informe contable. La Federación de Rusia no es una excepción. La decisión de mejorar la contabilidad rusa se tomó a nivel gubernamental en el siglo pasado, y más precisamente en 1998. Sin embargo, solo desde 2010, el proceso se ha intensificado. Utilizando las órdenes del Ministerio de Hacienda, las leyes federales, la introducción de nuevas PBU, el gobierno alienta en todos los sentidos a los gerentes de las organizaciones a cumplir con las normas IFRS en contabilidad. Tales esfuerzos están dando resultados: hoy, alrededor del ochenta por ciento de las organizaciones en Rusia usan estándares internacionales en sus actividades. El orden, la claridad y la transparencia generados por el uso de estándares indudablemente conducen a un aumento en las ganancias de las empresas.

Si compila la declaración de pérdidas y ganancias de las NIIF de manera correcta y confiable, se convertirá en uno de los puntos de partida para realizar un análisis económico de las actividades de la empresa por parte de la administración. El análisis, a su vez, ayudará a identificar correctamente el apalancamiento en la organización con el objetivo de cambiar los resultados financieros de la empresa en una dirección más favorable.