Un estado de flujos de efectivo es un documento que refleja claramente la estructura de los ingresos y gastos del flujo de efectivo. Estos datos le permiten monitorear el desarrollo de la empresa y visualizar su potencial futuro. Esto es posible mediante la demostración de capital en un documento en tres direcciones: actividades actuales, inversiones e inversiones. A continuación, analizaremos cómo completar un estado de flujo de efectivo.

Información general

La forma del documento fue adoptada en 2010 por orden núm. 66 del Ministerio de Hacienda. Se requiere que casi todas las empresas dedicadas a actividades comerciales lo llenen, con la excepción de:

- Organizaciones gubernamentales.

- Compañías de seguros.

- Compañías de crédito.

La información registrada en el documento es de gran importancia tanto para la gestión de la empresa como para otras entidades involucradas. Estos incluyen: copropietarios, inversores, acreedores y otras personas. El análisis del estado de flujo de efectivo en el formulario 4 permite examinar en detalle el movimiento de los flujos de efectivo de la empresa.

El informe se genera anualmente y se presenta a las autoridades de control.

Estructura del documento

La cantidad total de información en el documento se divide en varios bloques por tipo de actividad:

- El principal

- Inversión

- Financiera

El uso de este método le permite demostrar la verdadera imagen financiera en cada una de las áreas. La separación de cada uno de ellos en un bloque separado permite eliminar la situación al ocultar el índice de pérdida para uno de los tipos de actividades al resumir el flujo de efectivo total. Estas áreas de análisis crean una estructura a partir de la cual se genera posteriormente un formulario de estado de flujo de efectivo.

Actividad principal

Esta sección incluye todas las acciones que generan ingresos por la implementación de las principales actividades de la institución. Incluye:

- Ganancias y pérdidas netas asociadas con las actividades principales.

- Gastos de gestión.

- Nómina

- Costos de comisión, interés e impuesto sobre la renta.

- Dividendos en el estado de flujos de efectivo y más.

Actividad de inversión

Esto incluye todas las operaciones a largo plazo que conllevan beneficios a largo plazo. Se incluyen las inversiones en activos en varias áreas:

- Compra y / o venta de filiales.

- Adquisición de bienes inmuebles para obtener beneficios a largo plazo.

- Compra / venta de activos y fondos no corrientes para el proceso de producción.

Actividades financieras

Este capítulo del estado de flujo de efectivo contiene información sobre aquellos que afectan el cambio en el volumen y la estructura del activo neto de la empresa y los fondos prestados:

- Emisión de cualquier tipo de acciones y reembolso de sus tenedores.

- Dividendos pagados.

- Ingresos por venta de deudas.

La estructura contabilizada debe considerarse como un ejemplo de un estado de flujo de efectivo. Cada institución describe de manera independiente el nivel de detalle y composición del informe dentro del marco de la estructura adoptada. Algunos artículos están sujetos a cambios. Ten cuidado

Técnicas de creación de informes

¿No está seguro de cómo completar un estado de flujo de efectivo? En la práctica, hay dos tipos de generación de informes detallados. Cada uno de estos métodos para crear un documento sobre el movimiento de los fondos de la organización y el procedimiento para completar el formulario se basan en la estructura especificada.

Características del método directo.

La presentación de informes implica la provisión de diversos tipos de información sobre ingresos y gastos que están directamente relacionados con la implementación de las tareas principales de la empresa. La información se toma de las siguientes fuentes:

- Información sobre pérdidas y ganancias de la organización y balance.

- Cuentas de la empresa

La primera opción es la más común y simple. El segundo rara vez se usa en la práctica debido a su complejidad. Para esto, es necesario clasificar y analizar una gran cantidad de información.

El proceso de generar un formulario de estado de flujo de efectivo para la contabilidad interna no es una tarea fácil. Además, el proceso es complicado al restringir el acceso a cierta información. Esto no permite a las partes interesadas evaluar completamente todos los aspectos importantes.

La desventaja de este método es la incapacidad de rastrear la relación entre los cambios en la cantidad total de fondos disponibles y el resultado monetario para el período deseado.

Antes de decidir cómo completar un estado de flujo de efectivo, se recomienda que comprenda los matices de cada método. Este método tiene las siguientes ventajas:

- Una oportunidad para rastrear de dónde viene el flujo de efectivo y hacia dónde va.

- Una buena comprensión de cómo los fondos disponibles cubren los pasivos actuales.

- Vinculación del informe al presupuesto actual de ingresos y gastos.

- Rastree la relación entre gastos e ingresos.

El material incluido en el estado de flujos de efectivo (un ejemplo se puede ver en la foto a continuación) es necesario para evaluar la liquidez de la organización en el contexto del análisis a largo plazo. Esta oportunidad se abre a través de un examen detallado del movimiento de fondos en tres áreas principales.

Método indirecto

Este método de informe implica el uso de documentación relacionada con el negocio principal.

¿Pensando en cómo completar un estado de flujo de efectivo? El principio de construir un informe por un método indirecto es lo opuesto al anterior. El trabajo consta de los siguientes pasos:

- La determinación del tamaño de la ganancia en forma pura sobre la base de documentos relevantes.

- Adición de ganancias y gastos netos que no afectan el movimiento de fondos.

- Suma y cálculo de los cambios en los gastos de los pagos corrientes, con la excepción de la sección "pagos financieros".

- Recopilación y cálculo de datos sobre transacciones que implican obligaciones a corto plazo que no implican pagos de intereses.

La información contenida en el informe muestra:

- La relación entre las distintas áreas y actividades de la empresa.

- La relación entre el beneficio neto y el capital de trabajo.

Tutorial de llenado de informes

En los estados financieros, el estado de flujo de efectivo, como se señaló anteriormente, es habitual clasificar todos los movimientos financieros en tres categorías: corriente, efectivo e inversión. La información se ingresa sobre la base de los datos del balance general en el subgrupo al que pertenece cada transacción específica.

Actividades actuales

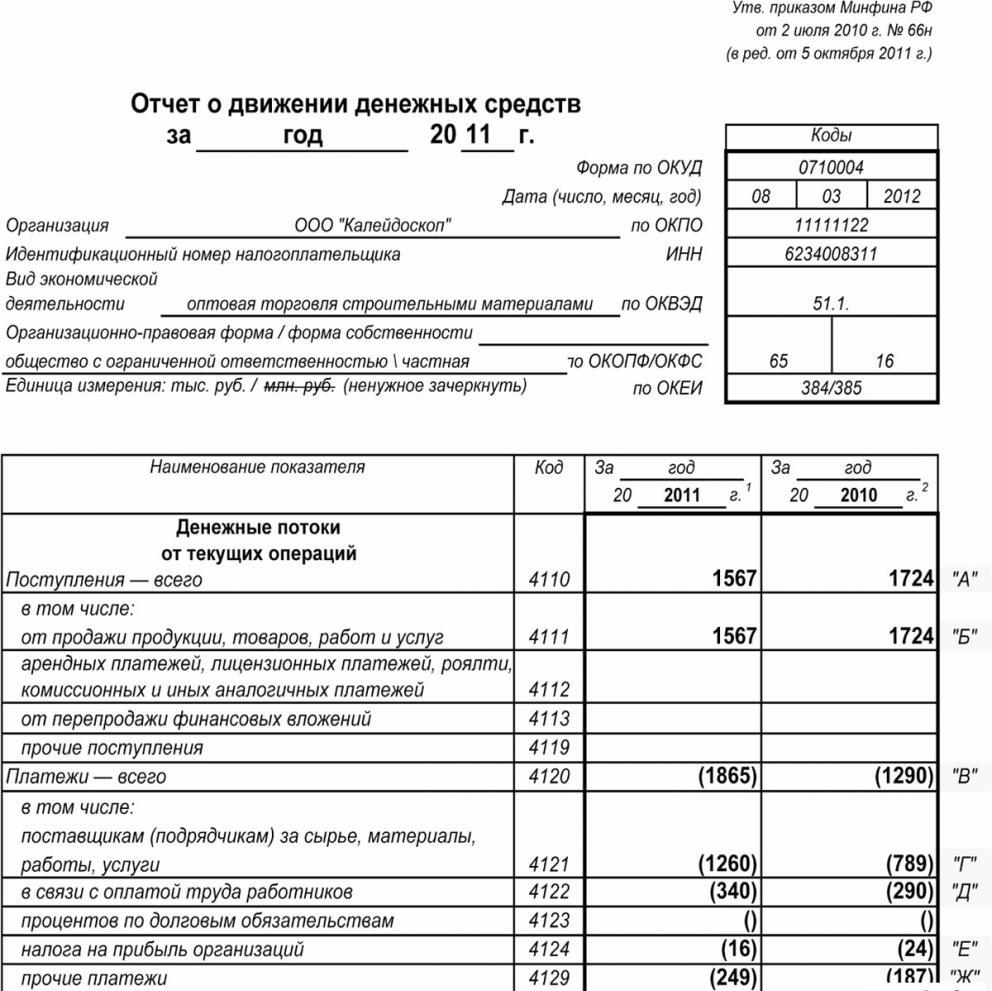

La parte de "ingresos en efectivo de las operaciones actuales" incluye datos responsables de la recepción y el gasto de los fondos asociados con la actividad principal de la institución. Analicemos el estado de flujo de efectivo línea por línea:

Ingresos:

- pagos de alquiler, regalías, tarifas, comisiones y otros pagos de naturaleza similar;

- interés en cuentas por cobrar de clientes y consumidores;

- reventa de inversiones materiales, etc. (incluido el saldo total del impuesto al valor agregado).

Cálculos:

- salarios a empleados;

- impuesto sobre la renta;

- comisión sobre obligaciones de crédito y préstamo (con la excepción de las relacionadas con el valor de los activos de inversión);

- otros gastos directamente asociados con la implementación de las actividades actuales de la institución.

Saldo de ingresos financieros de actividades actuales (beneficio menos pagos).

Parroquia en operaciones actuales.

Este indicador en el estado de flujos de efectivo se calcula como el resultado de sumar puntos de 4111 a 4119.

- Párrafo 4110 - Recibos totales por un período de tiempo específico.

- Párrafo 4111: las acumulaciones generales de los fondos recibidos de las operaciones actuales se ingresan en esta columna.

La información se toma de los siguientes registros de contabilidad de débito:

- Quincuagésimo "Cajero".

- Quincuagésimo primero - "Cuentas de liquidación".

- Quincuagésimo segundo - "Cuentas de divisas".

- Quincuagésimo octavo - Inversiones.

- Septuagésimo sexto - "Pagos a deudores y acreedores".

Estos indicadores se reflejan en el estado de flujos de efectivo menos impuestos indirectos, montos recibidos por agentes, intermediarios, comisionistas y transferencias recibidas como pagos de compensación (facturas de servicios públicos, gastos viales y mucho más).

- Párrafo 4112: alquiler, licencias, comisiones, regalías.

- Párrafo 4113 - reventa de activos tangibles.

- Los artículos 4114 a 4118 son opcionales. En ellos, el financiero puede reflejar cantidades que no pueden clasificarse claramente. Estos indicadores se reproducen de acuerdo con el mismo principio que se utilizó en la línea 4111.

- Párrafo 4119: otros tipos de ingresos de actividades empresariales.

Estos incluyen lo siguiente:

- beneficios recibidos de la adquisición / venta de moneda extranjera;

- un saldo positivo de liquidaciones de IVA;

- fondos reembolsables;

- interés en cuentas por cobrar de clientes y clientes;

- beneficiarse de la venta de otra propiedad no directamente relacionada con fondos colocados en el balance general de la empresa.

Estas cifras se reflejan de manera similar a las de la línea 4111. Los impuestos indirectos recibidos por la empresa del presupuesto (por ejemplo, el reembolso del impuesto al valor agregado) se ingresan en la columna "colapsado".

Llenar la sección de pagos actuales

Estos componentes del estado de flujo de efectivo se calculan como un conjunto de elementos de 4121 a 4129. Los datos para estos períodos se incluyen entre paréntesis.

- Párrafo 4120 - Gastos generales.

- Cláusula 4121 - Liquidación con proveedores.

La información se refleja en los registros contables para el crédito de las siguientes cuentas:

- Quincuagésimo "Cajero".

- Quincuagésimo primero - "Cuentas de liquidación".

- Quincuagésimo segundo - "Cuentas de divisas".

- Quincuagésimo octavo - Inversiones.

- Septuagésimo sexto - "Pagos a deudores y acreedores".

Es necesario reproducir esta información en la documentación con deducción de impuestos indirectos, pagos a agentes, comités e intermediarios, así como gastos reembolsables por facturas de servicios públicos y transporte.

- Párrafo 4122: transferencia de salarios a los empleados. La información se proporciona sobre el mismo principio que en el párrafo 4121.

- Párrafo 4123: intereses sobre contratos de crédito y préstamos.

- Párrafo 4124 - impuesto sobre la renta.

- Párrafo 4125 a 4128 - columnas adicionales. En este punto, el contador puede indicar valores que son difíciles de escribir en otras secciones del documento. Los montos de estos pagos se pagan de la misma manera que los pagos a proveedores y contratistas, es decir, como se especifica en el párrafo 4121.

- Cláusula 4129: la cantidad de otros tipos de pagos asociados con la implementación de la actividad empresarial.

Estos incluyen:

- daños por la adquisición / venta de divisas;

- pérdidas incurridas en el intercambio de billetes de banco;

- el saldo estimado del impuesto al valor agregado con un indicador negativo / obligaciones de deuda con organismos gubernamentales;

- sanciones pagadas por la empresa, sanciones y otros pagos de este tipo, en virtud de contratos con contrapartes.

¿Cree que en este bloque cambia el procedimiento para compilar un estado de flujo de efectivo? No, todas estas cifras se muestran con la misma analogía que los montos de los pagos a proveedores y contratistas, es decir, como en el párrafo 4121.

El monto del impuesto indirecto transferido por la empresa al presupuesto (por ejemplo, impuesto al valor agregado) bajo este ítem se muestra en la línea "contraída".

- Párrafo 4100 - flujo de efectivo de las operaciones actuales. Esto se ajusta a la diferencia entre ingresos y gastos de la actividad principal.Indicador 4110 = párrafo 4110 - párrafo 4120. Al recibir un número con un indicador negativo, debe encerrarse entre paréntesis.

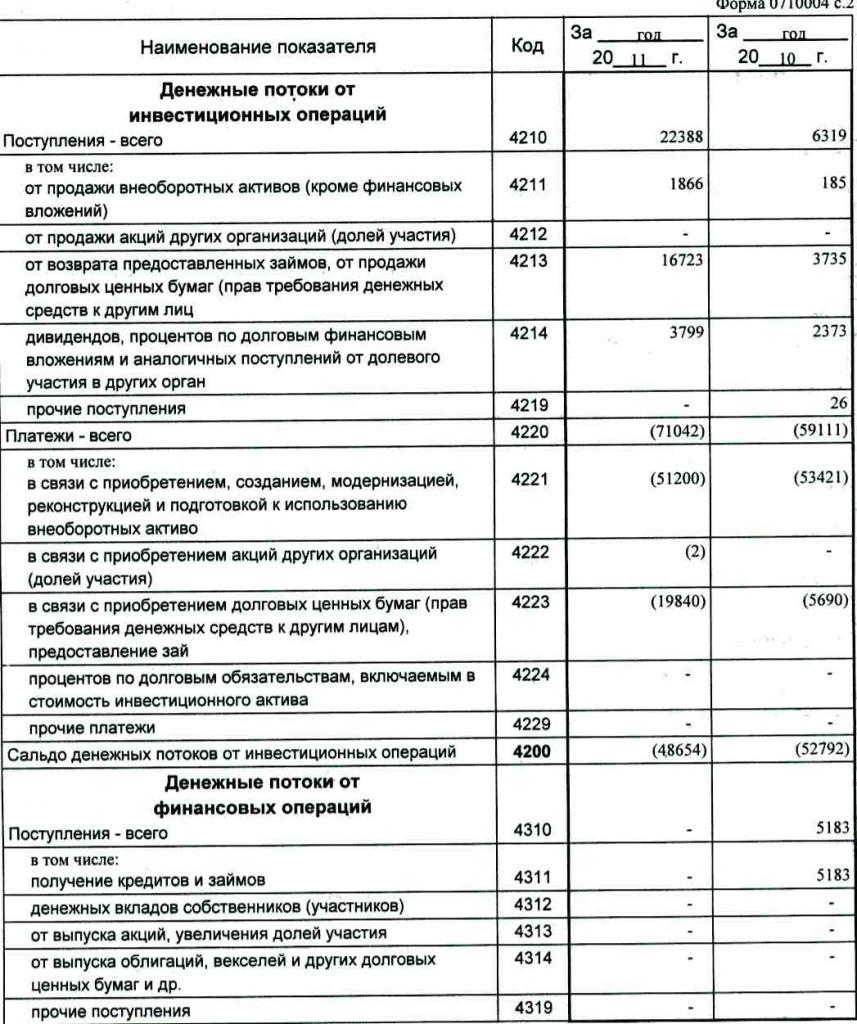

Ganancias de inversión

El tamaño de los ingresos de las operaciones de inversión consiste en los indicadores reflejados en los párrafos 4211 a 4219 del estado de flujo de efectivo. La explicación del párrafo 4210 denota una parroquia común.

- Párrafo 4211 - activos no corrientes (que no sean inversiones tangibles).

Este tipo de parroquia incluye:

- activos fijos de la institución;

- activos no financieros;

- inversiones serias en activos no corrientes (por ejemplo, construcción sin terminar);

- Resultados de I + D.

La información está contenida en los registros contables para el débito de las siguientes cuentas: quincuagésimo - "Cajero", quincuagésimo - "Cuentas de liquidación", quincuagésimo - "Cuentas de divisas", quincuagésimo octavo - "Inversiones", septuagésimo sexto - "Pagos a deudores y acreedores".

Estos datos deben reflejarse en la documentación menos los impuestos indirectos, los fondos pagados a los agentes, comités e intermediarios, así como los costos de servicios reembolsables y los costos de transporte.

- Párrafo 4212: ingresos por la venta de acciones o acciones en otras compañías.

- Párrafo 4213: reembolso de préstamos con intereses emitidos anteriormente, venta de recibos de deuda y bonos (el monto de los intereses recibidos no se registra en el informe).

- Párrafo 4214: intereses sobre inversiones financieras de deuda y ganancias similares de la participación de capital en otros proyectos.

- Párrafo 4219 - otras transferencias relacionadas con actividades de inversión.

Operaciones de pago para proyectos de inversión.

El tamaño de los pagos para las operaciones de inversión se compone de indicadores del párrafo 4221 al 4229. Todas las cifras se indican entre paréntesis.

- El párrafo 4220 es el monto total relacionado con los pagos de inversión.

- Párrafo 4221: compra, formación, restauración, mejora o preparación para el uso de activos fijos. ¿No está seguro de qué cuentas se muestran en el estado de flujo de efectivo?

La información se ingresa en los registros contables para el crédito de las siguientes cuentas:

- Quincuagésimo "Cajero".

- Quincuagésimo primero - "Cuentas de liquidación".

- Quincuagésimo segundo - "Cuentas de divisas".

- Quincuagésimo octavo - Inversiones.

- Septuagésimo sexto - "Pagos a deudores y acreedores".

Es necesario reflejar estos datos en la documentación menos impuestos indirectos, fondos transferidos a agentes, comités e intermediarios, así como gastos reembolsables por gastos de servicios públicos y transporte.

- Párrafo 4222 - La adquisición de acciones o participaciones en otras compañías.

- Párrafo 4223: la compra de recibos de deuda (el derecho a reclamar fondos de terceros), la emisión de préstamos de préstamos a otras personas.

- Párrafo 4224 - pago de intereses sobre obligaciones de préstamo incluidas en el monto de un activo de inversión.

- Párrafo 4229 - otros pagos.

Estos incluyen:

- impuesto sobre la renta de inversiones;

- cantidades invertidas en empresas conjuntas;

- otros pagos relacionados con actividades de inversión.

Párrafo 4200 - saldo de ingresos financieros de proyectos de inversión. Esta columna contiene el valor del monto que se obtiene después de deducir los gastos de los ingresos de las operaciones de inversión. Es decir, debe especificar la diferencia.

¿Se pregunta cómo verificar un estado de flujo de efectivo? El séptimo indicador en esta lista es muy fácil de verificar: párrafo 4200 = párrafo 4210 - párrafo 4220.

Al recibir un resultado negativo, el valor debe estar entre corchetes.

Transacciones en efectivo

Esta sección del estado de flujo de efectivo muestra los montos recibidos debido a la recaudación de fondos del financiamiento sobre una base de deuda o capital. Las acciones de este tipo van acompañadas de un cambio de tamaño y estructura:

- La condición material de la empresa.

- Empresa de fondos prestados.

Llenando la sección de ingresos

La cantidad total de este valor se obtiene sumando las columnas de 4311 a 4319.

- El párrafo 4310 es un indicador general.

- Párrafo 4311: obtención de créditos o fondos prestados.

- Párrafo 4312 - inversiones en efectivo de los propietarios.

- Párrafo 4313: la recepción de fondos por la emisión de acciones o el aumento de los intereses patrimoniales.

- Párrafo 4314 - flujo de efectivo de pagarés emitidos por la compañía, emisiones de bonos y recibos de deuda.

- Párrafo 4319 - otros ingresos.

Pagos de transacciones en efectivo

El importe total se calcula como el indicador total a partir de la suma de los valores en los puntos 4321 a 4329. Todos los datos deben indicarse entre paréntesis.

- El párrafo 4320 es un significado general.

- Cláusula 4321: pagos a los propietarios al momento de la redención de sus acciones o acciones de la compañía, o debido a su retiro de los fundadores.

- Párrafo 4322 - dividendos y otros pagos a propietarios relacionados con la distribución de utilidades.

- Párrafo 4323 - reembolso / reembolso de facturas y pagarés, pagos de préstamos y contratos de crédito.

- Párrafo 4329 - otros pagos asociados con transacciones en efectivo.

- Párrafo 4300 - flujo de efectivo de transacciones financieras. Se calcula de acuerdo con el siguiente esquema: párrafo 4300 = párrafo 4310 - párrafo 4320. Al recibir un resultado con un signo menos, se deben poner paréntesis.

Conclusión

La preparación y el análisis de un estado de flujo de efectivo en el formulario 4, que presenta una imagen detallada del flujo de efectivo, en combinación con otros tipos de informes, tiene un papel importante en la comprensión de la situación real de la empresa. La información contenida en el documento permite analizar el estado actual de las cosas, predecir las perspectivas futuras y pensar en medidas para mejorar la eficiencia. La elección del método de informe depende del grado de disponibilidad de los datos requeridos.