El despido es el final de una relación laboral entre un empleado y un empleador. Como resultado de esta acción, el empleado deja de cumplir con sus deberes en la organización, y el empleador deja de pagar la mano de obra al empleado renunciado, el contrato de trabajo finaliza.

Las relaciones y el procedimiento para su despido (despido) entre el empleado y el empleador se definen en la Ley "sobre el empleo en la Federación de Rusia" y el Código del Trabajo de la Federación de Rusia.

La legislación laboral establece las siguientes razones principales para el despido:

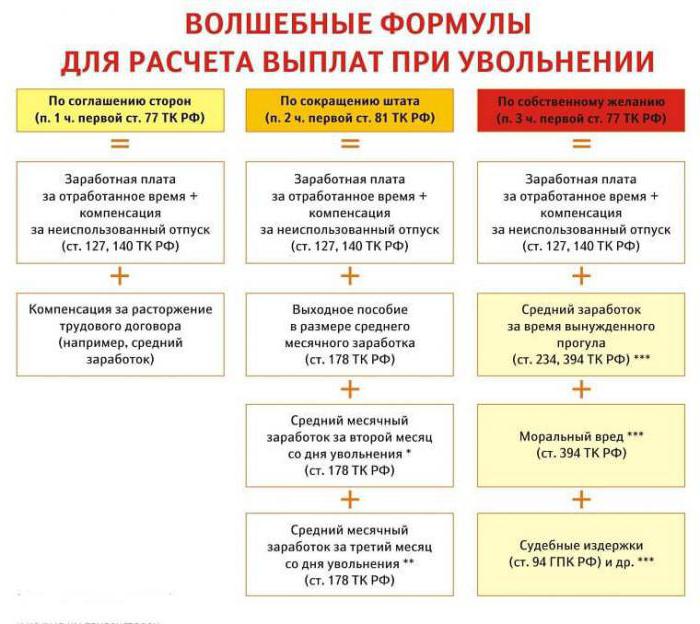

- El iniciador es el empleado (despido por su propia voluntad).

- El iniciador es el empleador (despido por incumplimiento de los requisitos del empleador, liquidación de la empresa, reducción de personal, etc.).

- Por decisión general del empleado y empleador (por acuerdo de las partes).

El procedimiento para el despido y la liquidación final del empleado con el empleador depende de los motivos de la rescisión del contrato de trabajo.

Despido: cómo se hace

La terminación del empleo con un empleado solo es posible si hay documentos que confirman la base del procedimiento de despido:

- Solicitud del empleado (despido por decisión propia).

- El acuerdo entre el empleado y el empleador, si el despido ocurre por mutuo acuerdo.

- Notificación de terminación de empleo si el plazo para concluir un contrato a plazo fijo ha expirado.

Además, el empleador debe:

- Emitir una orden para despedir a un empleado, debe indicar la fecha y el motivo.

- Para emitir un cálculo de nota que indica el número de días de vacaciones no utilizadas y todos los pagos adeudados en el cálculo final.

- Realice las entradas necesarias en el libro de trabajo del empleado que renuncia.

- Emitir un libro de trabajo.

- Conciliarse con un empleado que se jubila.

- Emitir certificados 2NDFL, 182n, SZVM-STAZH.

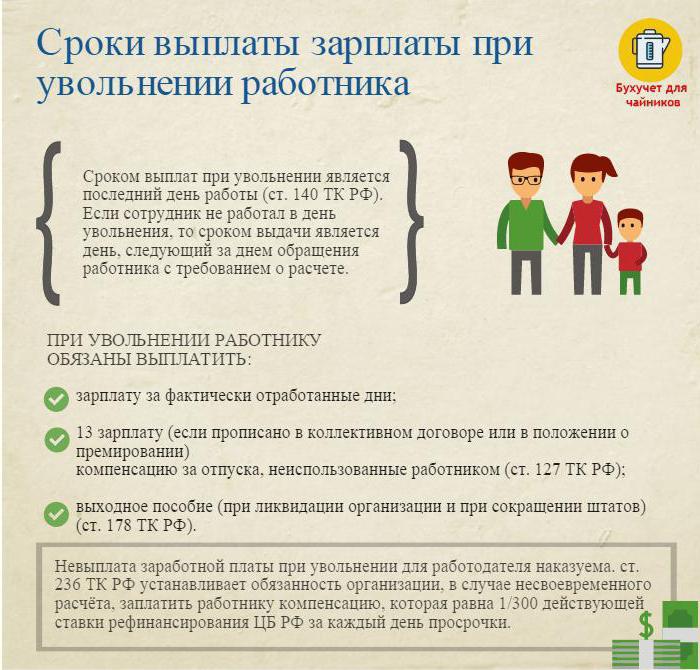

Despido: liquidación final

El último día hábil (día de despido), es necesario realizar un pago final y pagar todas las cantidades adeudadas al empleado.

Por lo general, estos son:

- Salario (salario, bonificaciones, bonificaciones, bonificaciones por combinar, etc.) acumulado por el tiempo trabajado.

- Compensación de licencia al despido (se grava el impuesto sobre la renta personal).

- Pagos de indemnización por despido.

Los pagos de compensación basados en el despido incluyen:

- Reducción de indemnización.

- Indemnización por jubilación por invalidez.

- La asignación para reducciones de personal durante la búsqueda de un nuevo trabajo.

- Indemnización a la cabeza, sus diputados, jefe de contabilidad al término del contrato de trabajo.

El día del despido, es necesario transferir todo el monto acumulado menos el impuesto sobre la renta (calculado de acuerdo con el Código Fiscal de la Federación de Rusia) a la cuenta personal del empleado o emitirlo en la caja de la empresa.

El empleador no tiene derecho a retrasar el pago (incluso si la lista de omisión no está firmada).

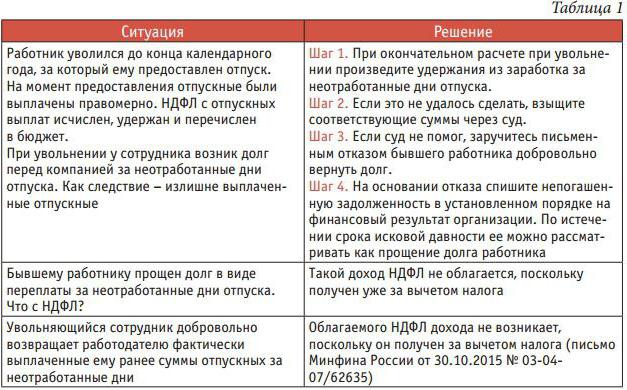

Despido: impuesto sobre la renta personal

El contador de la empresa con todos los montos adeudados acumula y retiene el impuesto sobre la renta personal al momento del despido.

El impuesto sobre la renta personal se aplica a:

- Salario (bonificaciones, bonificaciones, pago por tarifa o salario, recargos por sustitución y similares).

- Compensación por días de vacaciones no utilizadas.

Atención:

- Las compensaciones relacionadas con el despido y estipuladas por un contrato laboral o colectivo no están sujetas al impuesto sobre la renta personal si no exceden tres veces el salario mensual promedio (para trabajadores en el extremo norte y regiones equivalentes, seis veces).

- Las cantidades que exceden tres veces (seis veces) la cantidad de ganancias mensuales promedio se gravan de la manera prescrita.

- Este procedimiento para retener el impuesto sobre la renta personal es común a todos, no depende de la posición del empleado que renuncia.

Importante: la retención del impuesto sobre la renta personal al momento del despido debe pagarse al presupuesto a más tardar el día siguiente al día del despido (liquidación final).

Despido: certificado 2 impuesto sobre la renta personal

Después de todos los cálculos necesarios, se emite un certificado de impuesto sobre la renta personal al momento del despido. Refleja todas las acumulaciones del año calendario actual para los meses gravados por el impuesto sobre la renta. En la referencia 2, el impuesto sobre la renta personal en el momento del despido debe tenerse en cuenta la acumulación del cálculo final. Se reflejan de la siguiente manera:

- salario con código 2000;

- Premios con código 2002;

- compensación por vacaciones no utilizadas - 4800;

- pagos de compensación por un monto superior a tres (seis) ganancias mensuales promedio: 4800;

Certificados 2 de impuesto sobre la renta personal en desestimación presentados al IFTS al final del año calendario.

Hacer 6 impuestos sobre la renta personal al despido

El empleador el día del despido hace el cálculo final con el despedido. Este evento se refleja en el informe en forma de impuesto sobre la renta personal de la siguiente manera.

La segunda sección del informe registra:

- línea 100: el día del pago final con el empleado (idealmente, el día del despido);

- línea 110 - la fecha de cálculo (retención) del impuesto sobre la renta (coincide con la fecha en la línea 100);

- la línea 120 es la fecha siguiente al día de retención de impuestos (el día siguiente al día del despido).

En el informe 6, el impuesto sobre la renta personal enumera solo el ingreso del que se recauda el impuesto sobre la renta. Los pagos de compensación de los cuales no se retiene el impuesto sobre la renta personal no se reflejan en el informe.

Ejemplo: Ivanov I.I. Despedido el 26 de abril. El día del despido fue acusado:

30000 rub. - pago de sueldo por días trabajados en abril.

10,000 rub. - compensación por vacaciones no utilizadas.

15,000 rub. - indemnización por despido (no sujeto al impuesto sobre la renta).

El impuesto sobre la renta retenido a una tasa del 13% - (30,000 + 10,000) * 13% = 5200 rublos fue retenido de las cantidades acumuladas.

En manos de Ivanov I.I. recibido (30,000 + 10,000 + 15,000) -5200 = 49,800 rublos.

En forma de 6 impuesto sobre la renta personal se refleja de la siguiente manera:

Línea 100 - 26/04/2017, línea 130 - 40,000 rublos.

Línea 110 - 26/04/2017, línea 140 - 5200 rub.

Línea 120 - 27/04/2017.

Casos difíciles al despido

Algunos casos interesantes de la práctica que causan dificultades para despedir a un empleado:

1. Despido el último día del mes trimestral. ¿Cómo reflejarlo en forma de 6 impuestos sobre la renta personal?

Ejemplo: Ivanov I.I. termina el 31 de marzo (el último día del primer trimestre). El día del despido, se le devengó el pago final de -30000 rublos., Retención del impuesto sobre la renta personal - 3900 rublos.

Esta operación se refleja en el informe del segundo trimestre, ya que la fecha límite para la transferencia del impuesto sobre la renta personal es el 1 de abril (segundo trimestre):

Línea 100 - 31/03/2017, p. 130 - 30,000 rublos.

Línea 110 - 31/03/2017, p. 140 - 3900 rub.

Línea 120 - 01/04/2017.

2. El empleado renunció en diciembre de 2016, y en febrero de 2017 se le pagó una compensación por vacaciones no utilizadas. ¿En qué período impositivo debe mostrarse la cantidad pagada?

La cantidad del impuesto sobre la renta y la retención de ingresos debe indicarse en el certificado 2 del impuesto sobre la renta personal para 2017.

3. Al empleado se le concede licencia del 11/04/2017 con despido posterior. Recibió los pagos finales el 10.04.2017. ¿Cómo reflexionar en forma de 6 impuestos sobre la renta personal?

10 de abril de 2017 pago de vacaciones - 10,000 rublos. y salarios por horas trabajadas: 20,000 rublos. El impuesto a las ganancias se ha deducido de estos montos.

En el informe 6 impuesto sobre la renta personal para el segundo trimestre, esta operación se muestra de la siguiente manera:

1. Para el pago de vacaciones:

Pagina 100 - 04/10/2017, p. 130 - 10,000 rublos.

Pagina 110 - 04/10/2017, p. 140 - 1300 rub.

Pagina 120 - 30/04/2017.

2. Para el cálculo final de la nómina:

Pagina 100 - 04/10/2017, p. 130 - 20,000 rublos.

Pagina 110 - 04/10/2017, p. 140 - 2,600 rublos.

Pagina 120 - 04/11/2017.

Como puede ver, hay muchos matices al completar el Formulario 6 del impuesto sobre la renta personal y 2 del impuesto sobre la renta personal. Se debe tener especial cuidado al despedir a los empleados. Esperamos que algunos de los consejos dados en este artículo faciliten el trabajo del contador y el oficial de personal.