El cierre de cualquier organización se considera un evento difícil, que implica la liquidación de la empresa, para lo cual es necesario notificar adecuadamente a varios servicios públicos sobre el proceso planificado, así como para pagar las deudas. Al realizar este proceso, se requiere generar numerosos documentos. En la etapa final de la liquidación de la empresa, se elabora el balance final de liquidación. Contiene toda la información sobre los activos de la empresa y, además, debe registrarse en el Servicio de Impuestos Federales.

Concepto de documento

El saldo final de liquidación está representado por el balance general estándar formado por la empresa en la etapa de liquidación. El objetivo principal de este documento es la determinación de todos los activos disponibles para la empresa, lo que le permite evaluar el estado de su propiedad.

El saldo de liquidación puede ser intermedio o final. En el segundo caso, la documentación se compila después de que todas las deudas de la empresa con los contratistas, agencias gubernamentales o empleados están totalmente pagadas. Incluye datos sobre todos los activos de la empresa que permanecieron con los gerentes después de pagar la deuda. Todos estos valores se distribuyen entre todos los participantes de la empresa.

Al elaborar dicho balance general, no está permitido que el tamaño de los activos sea mayor que los datos contenidos en el documento provisional. De lo contrario, los empleados del Servicio de Impuestos Federales pueden exigir aclaraciones o negarse a cerrar la compañía por completo. Solo bajo tales condiciones pueden identificarse todos los emprendedores inescrupulosos que desean cerrar la empresa para evitar responsabilidad o retirar activos temporalmente sin venderlos para pagar deudas.

Regulación legislativa

Se requiere que el balance final de liquidación de una LLC u otra compañía se elabore durante el procedimiento de liquidación de acuerdo con los requisitos legales. La información básica sobre cómo se prepara el documento y se cierra la compañía está contenida en la Ley Federal No. 127 "Sobre la bancarrota".

Además, hay mucha información disponible en el Código Civil y la Ley Federal No. 208. Estos actos legislativos estipulan que cuando se elabora el balance final de liquidación, se requiere tener en cuenta solo aquellos activos que quedan después del pago de todas las deudas que tiene la compañía. Por lo tanto, todos los requisitos contenidos en un registro especial de acreedores son satisfechos por adelantado por la compañía.

Si se forma un saldo intermedio, entonces incluye no solo todas las propiedades que posee la organización, sino también las obligaciones existentes para varios acreedores.

¿Podría ser nulo?

Muy a menudo, las empresas crean un saldo de liquidación cero, porque después de la venta de activos y el reembolso de las deudas, la empresa simplemente no tiene ningún activo que pueda distribuirse entre todos los participantes en la empresa.

La ley no proporciona información precisa sobre si ese saldo siempre es cero, ya que la disponibilidad de la propiedad después del reembolso de las deudas está determinada solo por el número de obligaciones diferentes de la organización.

Hacer un balance cero es bastante fácil, por lo que el contador no tiene dificultades con este trabajo. Además, no será necesario decidir cómo se distribuirá la propiedad restante entre los fundadores.

Además, el balance final de liquidación no puede ser negativo. Esto se debe al hecho de que, en tales condiciones, la deuda queda con otros acreedores.En tal situación, la inspección fiscal no puede ingresar información sobre la liquidación de la empresa en el registro, por lo tanto, será necesario comenzar el proceso de bancarrota.

Reglas de compilación

El procedimiento de cierre de cualquier empresa debe realizarse en la secuencia correcta de acciones, de lo contrario no será posible liquidar rápidamente la empresa. Por lo tanto, a los empleados de la inspección fiscal se les notifica inicialmente que los fundadores de la empresa deciden cerrar la empresa por cualquier motivo. Además, dicha información se publica en fuentes abiertas, lo que permite notificar a todos los acreedores sobre el cierre de la empresa, para que puedan presentar oportunamente las reclamaciones al deudor.

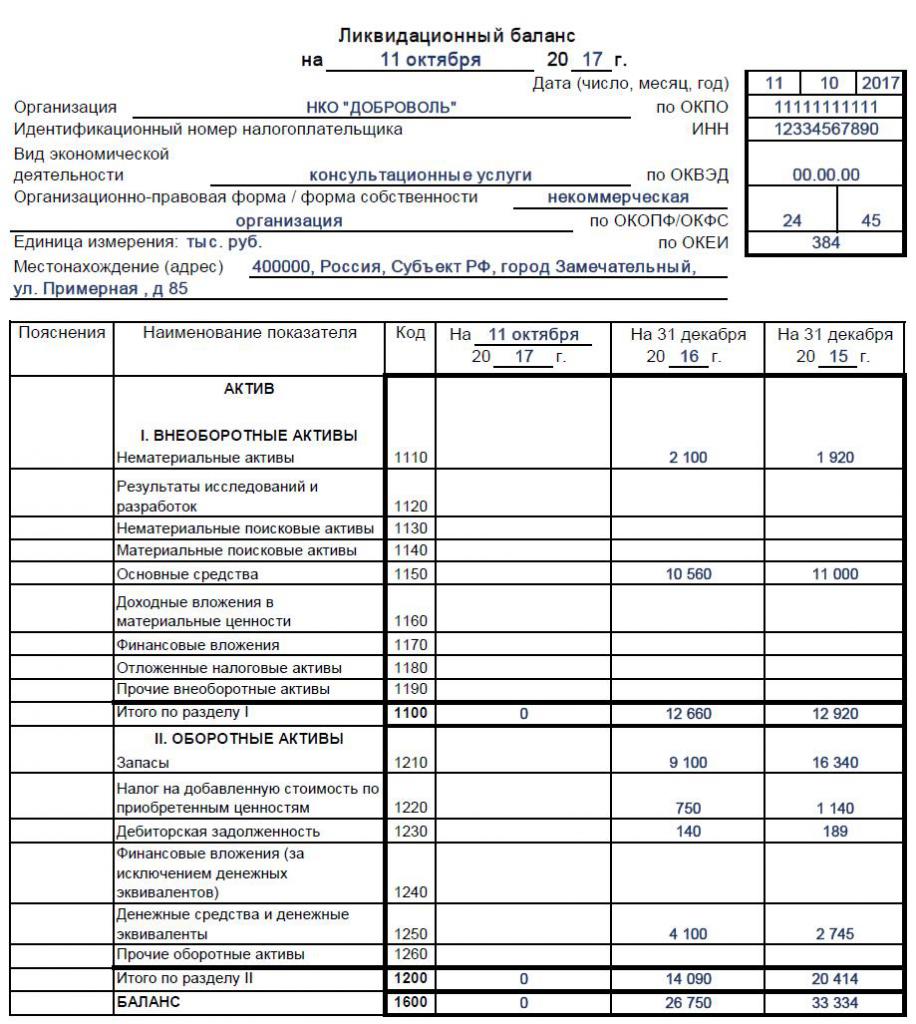

Para la correcta liquidación de la empresa se crea una comisión especial de liquidación, y las normas para su formación se describen en el art. 61-64 GK. Son los miembros de esta comisión los que participan en la preparación del balance de liquidación. Puede ser intermedio o final, pero en cualquier caso, se incluye cierta información importante. Estos incluyen:

- Datos bancarios. Esto debe incluir la fecha en que se redactó el documento y su nombre.

- Información sobre la empresa. Se da el nombre de la organización y su dirección legal. Se ingresa el número TIN y OKPO, y también se debe prescribir el tipo principal de actividad de la empresa. La parte de trabajo del balance general está representada por una tabla donde la información debe ingresarse en filas y columnas separadas.

- Activos no corrientes. Están representados por activos fijos, que incluyen varias estructuras, equipos u otras instalaciones costosas y de capital. Además, esto incluye objetos de búsqueda tangibles e intangibles e inversiones financieras, que son inversiones en valores, otras compañías o bonos.

- Activos corrientes Esta sección contiene datos sobre cuentas por cobrar e inventarios representados por materiales o materias primas para la producción de diversos bienes. Además se incluye el dinero retenido en cuentas bancarias. Esta sección incluye inversiones financieras o IVA en la propiedad comprada, que puede ser deducible.

- Capital y reservas. Esta sección le permite determinar el valor del capital social. Además se incluye la cantidad de capital de reserva que debe tener cada gran empresa. Se da el número de acciones recompradas por la compañía a los fundadores. Las ganancias retenidas y otras propiedades pertenecientes a la empresa se asignan a esta sección.

- Obligaciones a largo y corto plazo. Esto incluye varias cuotas y cuentas por pagar, para las cuales la fecha de vencimiento puede variar significativamente.

Al final de la tabla debe haber información sobre cuál es el valor residual de todas las propiedades de la empresa. El resultado del saldo final de liquidación es cero o un valor positivo, por lo tanto, no se permite un indicador negativo. Si se elabora un balance final, todos los activos disponibles están sujetos a distribución entre los participantes. Si todas las gráficas tienen un cero, entonces se obtiene un balance de cero, lo cual es muy fácil para un contador trabajar con él. Una muestra de cómo llenar el balance de liquidación se puede encontrar a continuación.

¿Qué forma se usa?

Es la comisión de liquidación la que debe participar en la elaboración del balance final, pero de hecho, los empleados del departamento de contabilidad de la compañía participan activamente en este proceso.

No existe una forma específica y estrictamente aprobada del balance general de liquidación; por lo tanto, se forma sobre la base de la forma estándar del balance general No. 1. Es este formulario el que se utiliza en la preparación de informes para diferentes períodos de tiempo, presentados por año o trimestre.

Los miembros de la comisión pueden agregar diferentes líneas o puntos a la forma del balance final de liquidación, si es necesario.En este caso, los especialistas generalmente se adhieren a las mismas reglas que se usan en la preparación de informes estándar. Asegúrese de incluir información en el balance final:

- el importe en libros de los activos restantes después de que todos los pasivos de la empresa a numerosos acreedores hayan sido reembolsados en su totalidad;

- el período para el cual se compila el documento;

- información real sobre la compañía directa;

- en la sección destinada a los pasivos, todas las obligaciones ya deben estar ausentes, ya que deben pagarse antes de informar;

- la parte final del documento debe presentarse con datos sobre el presidente de la comisión de liquidación, y también pone su firma aquí con una transcripción.

Si la información anterior no está disponible en el documento, es posible que la inspección fiscal no la acepte, por lo que los miembros de la comisión deben ser responsables de informar. Después de la formación del documento, se aprueba el balance final de liquidación, y el proceso lo llevan a cabo las personas que iniciaron la liquidación de la empresa. Por lo general, el procedimiento se implementa mediante una reunión de los fundadores de la empresa. Para hacer esto, se elabora un protocolo y el balance marca su presencia.

¿Sobre la base de qué datos se ingresan en el documento?

Para el balance correcto, los miembros de la comisión deben tener información actualizada y correcta. Por lo tanto, las acciones secuenciales se deben realizar inicialmente:

- todas las obligaciones de la empresa con los acreedores se pagan;

- los fondos se transfieren a varios organismos estatales para trabajadores;

- se pagan impuestos empresariales;

- se realiza un inventario de propiedades para identificar cuántos activos tiene la empresa;

- si es necesario, se venden varios objetos en una subasta, después de lo cual los fondos recibidos del proceso se envían para pagar deudas;

- solo después de realizar todas las acciones anteriores se forma el saldo final.

Al crear este documento, los fundadores pueden ver cuántos activos quedan. El valor en libros refleja el valor en libros de los activos, para que pueda comprender cuánto recibirá cada participante. Toda la propiedad se distribuye entre los fundadores en función de su participación en la empresa.

¿Es posible crear un saldo simplificado?

Si la empresa es pequeña, y también usó regímenes impositivos simplificados durante el trabajo, se le permite usarla con una forma especial simplificada de balance general, que se prescribe en la Orden del Ministerio de Finanzas No. 66n.

No está permitido utilizar estos documentos para las empresas que están sujetas a una auditoría legal, ya que deben pasar un saldo total a los auditores. El formulario simplificado no se aplica en una situación en la que es necesario mostrar datos específicos en el documento, ya que no se incluye la inclusión de varias filas o columnas adicionales en la versión simplificada de la documentación.

Los empresarios individuales en regímenes simplificados no entregan estados financieros complicados al Servicio de Impuestos Federales, por lo que no tienen que elaborar un balance de liquidación.

La forma simplificada contiene un pequeño número de puntos diferentes, por lo que hay un equilibrio estrecho. Combina activos y pasivos, y también incluye datos de tres años de la empresa. Como resultado, solo se muestra el costo aproximado de los activos disponibles en la empresa. Dicho documento está firmado por el jefe de la organización.

¿Cómo se cierra el saldo de liquidación?

Todos los bienes contenidos en el balance final se distribuirán entre los participantes en la empresa. Este evento debe ser reflejado correctamente por el personal de contabilidad, para lo cual se utilizan las siguientes transacciones:

- D80 K75.2: la división de todos los activos entre los fundadores de la empresa.

- D75.2 K51 - transferencia de pagos a los propietarios de la empresa.

- D75.2 K01 - transferencia de propiedad a los fundadores.

La transferencia directa de valores se realiza mediante la elaboración de un acto especial.

Fecha límite

La legislación establece la fecha límite para el balance general, y el formulario provisional debe presentarse 2 meses después de la publicación en fuentes oficiales sobre el inicio de la liquidación de la empresa. Todos los acreedores deben ser notificados con anticipación del evento planificado para que puedan presentar los requisitos de la empresa. La publicación indica la fecha en que se completará la aceptación de las reclamaciones.

La fecha límite para completar el saldo, que es final, depende de qué tan rápido la compañía pueda pagar todas las deudas existentes. Si se pagan todas las deudas, entonces se puede generar esta documentación. Al mismo tiempo, no puede cometer errores en el documento, ya que en tales condiciones el balance fiscal y la solicitud de cierre de la empresa no serán aceptados por el Servicio de Impuestos Federales. Por lo tanto, antes de redactar documentos, uno debe evaluar cuidadosamente el estado de la propiedad de la empresa y asegurarse de que no haya deudas.

Conclusión

Antes de la liquidación, cada empresa debe realizar ciertas acciones, representadas mediante el pago de deudas y la distribución de la propiedad restante entre los participantes en la empresa. Para esto, se forma un balance de liquidación intermedio y final. Los empleados de la empresa deben conocer bien las reglas para compilar esta documentación.

Cuando la compañía usa regímenes tributarios simplificados, se le permite usar una forma simplificada de balance general, que no será difícil de componer. No está permitido cometer errores al completar el documento, ya que esto puede llevar a la negativa de cerrar la empresa por parte del Servicio de Impuestos Federales.