La subcontratación es un término contable. Su esencia es que el contratista toma la custodia de los materiales del cliente y se compromete a producir productos a partir de ellos y recibir el pago. Considere con más detalle cómo se lleva a cabo la contabilidad de los peajes en la empresa.

Regulación legislativa

La organización que confía la fabricación de bienes a partir de materias primas suministradas por el cliente actúa como el cliente y el fabricante como el contratista. Estas transacciones se rigen por el art. 713, 714 del Código Civil de la Federación Rusa. La ley reguladora dice que el trabajo se realiza a partir de los materiales del contratista, sus fuerzas y equipos. Si el cliente instruye a hacer productos a partir de sus propias materias primas, dichas transacciones se regirán por las reglas generales descritas en la Sec. 37)

El contratista está obligado a utilizar el material de manera económica y, al final del trabajo, presentar un informe, devolver el resto de las materias primas o reducir el costo del trabajo a su costo. Si, como resultado de la actividad, se liberaron productos terminados con defectos que los hacen inadecuados para un uso posterior, y los motivos de su aparición están asociados con el suministro de material de baja calidad, el contratista puede exigir el pago por el trabajo realizado anteriormente.

Art. 714 establece la responsabilidad del contratista por no preservar los materiales proporcionados y otros bienes. El procedimiento para calcular el precio de las obras a partir de materiales de peaje descritos en el art. 709, 711, 720. De las normas anteriores en el Código Civil, se pueden distinguir las siguientes características de las operaciones:

- los materiales suministrados por el cliente, así como los productos hechos a partir de ellos, son propiedad del cliente;

- el contratista es responsable de las materias primas desde el momento en que se reciben, durante el proceso de fabricación y hasta la liberación de la mercancía;

- El costo de las materias primas transferidas no está incluido en el precio del contrato.

Matices fiscales

En operaciones con la fabricación de productos de peaje, no hay transferencia de propiedad de los productos. Por lo tanto, a efectos fiscales, tales transacciones se clasifican como trabajo. En el art. 38 del Código Tributario de la Federación de Rusia hay una explicación de tales operaciones: el trabajo es una actividad que tiene resultados tangibles que pueden utilizarse para satisfacer las necesidades de la organización. Se emite un certificado de aceptación para los productos. La transferencia de materias primas por parte del cliente para su procesamiento, así como la recepción de bienes se realiza sin transferir la propiedad de los mismos. Por lo tanto, tales transacciones no están sujetas al IVA y al NPP (impuesto sobre la renta).

Subcontratación: documentos

Todos los matices de la operación deben prescribirse en el contrato. En particular:

- el nombre exacto y la descripción de los materiales transferidos, su cantidad, calidad y costo;

- el procedimiento para la transferencia de materiales y la aceptación del producto procesado;

- tasa de consumo de materia prima;

- condiciones de pago;

- la presencia de pérdidas tecnológicas (desperdicio), el procedimiento para su contabilidad;

- Otras condiciones.

El desperdicio de producción irrevocable es igual a los costos de material. Todos ellos deben estar documentados. La base para su cancelación es la tasa de consumo, que se indica en el contrato.

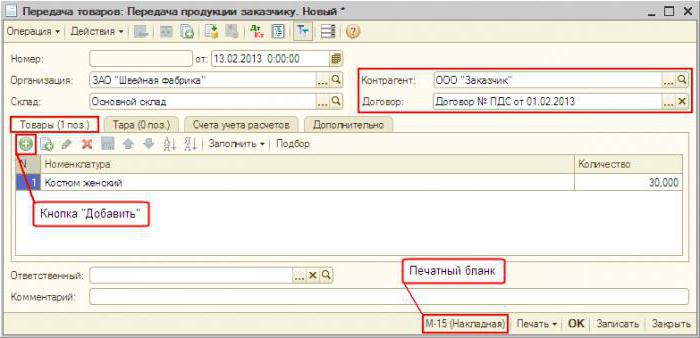

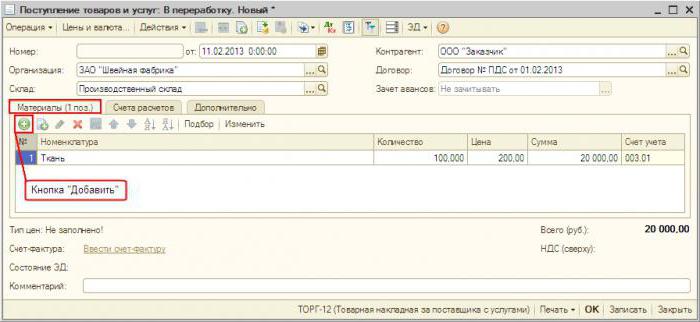

Cuando se emiten materiales, se emite una factura en forma de M-15. Indica las materias primas que se transmiten en términos de peaje. En caso de papeleo incorrecto, la inspección fiscal puede considerar la transferencia como gratuita y cobrar IVA adicional. Después de completar el trabajo, el cliente debe recibir del contratista:

- informe sobre materiales consumidos y residuos;

- acto de aceptación del trabajo.

La organización desarrolla independientemente formas de documentos.La cantidad de material utilizado debe corresponder al cálculo. Sobre la base del mismo documento, los registros contables de amortizaciones de materias primas.

Registro de operaciones por parte del contratista.

Consideremos con más detalle cómo el contratista muestra las transacciones en 1C. Las materias primas de subcontratación se registran en el saldo en la cuenta 003 “Materiales en proceso” y 002 “Materiales y materiales para almacenamiento en repositorio”. La contabilidad analítica se lleva a cabo en las instalaciones de peaje, nombres, cantidad, lugares de almacenamiento y procesamiento. Las materias primas que se han transferido al procesamiento se contabilizan en el almacén de la nota de envío M-15 y una orden de recibo, que contiene una nota sobre las condiciones de peaje.

Los costos de producción son registrados por el contratista en la cuenta 20 "Producción". Si el procesador produce simultáneamente sus propios productos, debe mantener registros separados. Los residuos se muestran en el balance general como propiedad recibida de forma gratuita. Forman parte de los ingresos no operativos (artículo 250 del Código Fiscal de la Federación de Rusia) después de firmar la aceptación y transferencia de materias primas. Se muestran en la unidad de control en CT98 "Ingresos diferidos", y luego se cargan en la cuenta 91 "Otros ingresos". Dado que el ingreso en OU surge antes que en OU, hay activo por impuestos diferidos.

Publicaciones de procesador

Para mayor claridad, el material de este bloque se coloca en la tabla.

| Operación | DT | CT |

| Materias primas recibidas | 003-1 | |

| Materiales escritos | 003-2 | 003-1 |

| Costos de producción reflejados | 20 | 02 (70, 10) |

| Productos aceptados en el almacén. | 002 | 003-2 |

| Trabajo enviado al cliente | 62 | 90-1 |

| Impuesto reflejado | 90-3 | 68 |

| Contabilidad de costos | 90-2 | 20 |

| Productos transferidos | 002 | |

| Residuos transferidos | 003-1 | |

| Residuos capitalizados | 10 | 98 |

| Lo reflejé | 09 | 68 |

| Implementación (cancelación) de saldos | 98 | 91-1 |

| Pago ELLA | 68 | 09 |

| Resultado financiero reflejado | 90-9 | 99 |

| Impuesto reflejado | 99 | 68-4 |

Ejemplo

La empresa constructora recibió del cliente materiales de subcontratación por un monto de 100 mil rublos. y los usa para hacer bienes. El costo acordado del trabajo es de 35,4 mil rublos. (IVA 18% - 5.4 mil rublos). La aceptación de las materias primas se ejecuta mediante la orden No. M-4 con una nota sobre las condiciones de peaje.

Contabilización de las operaciones en el procesador por parte del procesador.

Miremos de nuevo la tabla:

| DT | CT | Cantidad, mil rublos | Operación |

| 003 | 100 | Reflejó el costo del peaje | |

| 20 | 70-69 | 20 | Gastos de procesamiento incluidos |

| 62 | 90-1 | 35,4 | Reflejó el costo de procesamiento |

| 90-2 | 68-2 | 5,4 | Impuestos incluidos |

| 90-2 | 20 | 20 | Cancelación de gastos |

| 51 | 62 | 35,4 | El pago del cliente se considera |

| 003 | 100 | Cancelación del costo de los materiales durante la transferencia de bienes al cliente |

El procesamiento de transacciones con el procesador se realiza en la cuenta 003 sin doble entrada. Si se producen desperdicios durante el procesamiento, serán devueltos al cliente o retenidos por el contratista. En el segundo caso, se hace una entrada en KT003 por el monto del costo de los materiales con su aceptación para contabilizar en la cuenta principal "10". Luego, los desechos se amortizan a precios de mercado: KT10-6 DT98-2.

Contabilidad del cliente

Los productos terminados pertenecen al cliente. En un informe, llega a la cuenta 43, y también redacta una factura en el formulario No. MX-18. Las materias primas transferidas son propiedad del cliente. Por lo tanto, muestra tales transacciones en la subcuenta 10-7. En la estructura de costos de los bienes, se tiene en cuenta el costo de las materias primas y los trabajos de procesamiento. Además, transporte, gastos de viaje, servicios intermedios, gastos generales

El acuerdo de procesamiento puede estipular las siguientes opciones de pago: dinero, materiales, bienes, formas combinadas de pago. Si el servicio se paga en especie, el contrato es de naturaleza mixta, los datos tendrán la obligación de remitir el importe del IVA. Si el contratista tiene el desperdicio, el cliente y la unidad de control deben reflejar la operación en la transferencia gratuita de valores, que es equivalente a las ventas y está sujeta al IVA.

Subcontratación de materias primas: contabilizaciones en la unidad de control en daltse

Miremos la mesa:

| Operación | DT | CT |

| Transferencia de materiales a procesamiento | 10-7 | 10-1 |

| Materiales escritos en GP | 20 | 10-7 |

| Reembolso reflejado | 10-1 | |

| Contabilidad de costos de procesamiento | 20 | 60 |

| IVA reflejado | 19 | |

| Aceptado para la deducción de impuestos. | 68 | 19 |

| Residuos incluidos | 10-12 | 20 |

| Bienes manufacturados aceptados | 43 | |

| Bienes transferidos para pagar el servicio | 62 | 90-1 |

| Impuesto acumulado | 90-3 | 68 |

| IVA listado | 60 | 51 |

| Requisitos de compensación | 62 |

La contabilidad en la contabilidad se lleva a cabo según la naturaleza de las operaciones.

Refinamiento de materiales.

El cliente transfiere las materias primas para llevarlo a un estado en el que pueda ser utilizado en actividades de producción. El procesador en este caso devuelve al contratista no productos, sino materiales modificados. Su cliente llega a la cuenta 10 y aumenta su costo debido al costo del trabajo del contratista.

Ejemplo

Una fábrica de muebles compró madera por valor de 354 mil rublos. (IVA 54 mil rublos). Después de la falla del equipo, la fábrica firmó un acuerdo con una empresa de carpintería. La fábrica ordenó la fabricación de tableros, que luego solían producir gabinetes. Para el trabajo debe pagar 118 mil rublos.

| DT | CT | Cantidad, mil rublos | Operación |

| 60 | 51 | 354 | Pago realizado por bosque |

| 10-1 | 60

60 |

300 | Bosque aceptado |

| 19 | 54 | Impuesto destacado | |

| 68 | 19 | 54 | Contabilidad del IVA |

| 10-7 | 10-1 | 300 | Materiales enviados para revisión |

| 10-1 | 10-7 | Juntas recibidas | |

| 60 | 100 | El costo de refinamiento se asigna al costo de las juntas | |

| 19 | 18 | Impuesto destacado | |

| 60 | 51 | 118 | Transferido a un procesador |

El valor en libros de los tableros en los que se ponen en producción es: 300 + 100 = 400 rublos.

Transferencia de material y lanzamiento de producto

Este es el esquema estándar. El cliente transfiere las materias primas y recibe los productos, que luego se venden. El costo de los materiales se da de baja a producción en el momento de la recepción de los bienes. Los trabajos de procesamiento también se incluyen en los costos de producción y se tienen en cuenta al formar el costo.

Ejemplo

LLC adquirió tela por valor de 472 mil rublos. (IVA 72 mil rublos) y lo transfirió a otra organización para adaptar un abrigo. El costo del trabajo se estima en 236 mil rublos. con IVA

| DT | CT | Cantidad, mil rublos | Operación |

| 10-1 | 60 | 472 | Tejido aceptado para contabilidad |

| 19 | 60 | 72 | IVA asignado |

| 60 | 51 | 472 | Pago pagado al proveedor |

| 68 | 19 | 72 | IVA deducido |

| 10-7 | 10-1 | 400 | Materiales enviados para procesamiento |

| 20 | 10-7 | 400 | Materiales cargados |

| 20 | 60 | 200 | Costos de procesamiento cobrados |

| 19 | 60 | 36 | IVA asignado |

| 60 | 51 | 236 | Procesamiento pagado de materias primas |

| 68 | 19 | 36 | Impuesto deducido |

| 43 | 20 | 600 | Productos terminados aceptados (400 + 200) |

El costo de producción incluye el costo de materiales y procesamiento. Para simplificar los cálculos en el ejemplo, la organización no tenía otros costos de producción. En la práctica, el costo del producto también puede incluir transporte, gastos de viaje, servicios intermedios, parte de los costos generales de producción.

Transferencia de bienes y recepción de otros productos.

La refinería se entrega para su procesamiento, que se registra con el cliente en la cuenta 43. El resultado de la transacción de procesamiento también es el producto, pero en un estado diferente. Tal esquema se usa a menudo cuando refinación de petróleo. Black Gold es un producto para organizaciones productoras de petróleo. Está listado en la cuenta 43-1 "Costo de producción". Al transferir materiales al procesamiento, se abre la cuenta 43-2 "GP en procesamiento". Los productos resultantes se devuelven al cliente en la cuenta 43-3 "GP después del procesamiento".

Ejemplo

La organización transfiere a comisión petróleo para refinar. El costo de producción es de 1 millón de rublos. Las obras se estiman en 472 mil rublos. con IVA Como resultado del procesamiento, se produjeron dos tipos de productos con un contenido de aceite de 30% y 70%. Otros gastos asociados con la producción de bienes ascendieron a 200 mil rublos.

Para contabilizar las operaciones en la BU, se utilizan subcuentas:

- 43-1 "Costo de producción";

- 43-2 "GP para procesamiento";

- 43-3 "GP después del procesamiento".

| Débito | Préstamo | Cantidad, mil rublos | Operación |

| 43-2 | 43-1 | 1000 | Aceite transferido a refinación |

| 43-3 | 43-2 | 300 | Producto No. 1 aceptado (1000 x 30%) |

| 700 | Aceptado para el registro del producto No. 2 (1000 x 70%) | ||

| 60 | 51 | 472 | Procesamiento pagado |

| 20 | 60 | 400 | Gastos incluidos |

| 19 | 72 | Impuesto destacado | |

| 68 | 19 | 72 | Impuesto deducido |

| 43-3 | 20 | 120

280 |

El costo de procesamiento está incluido en el costo de producción:

número de producto 1 (400 x 0,3); Número de producto 2 (400 x 0.7). |

| 60

140 |

Una parte de otros gastos está incluida en el costo principal:

número de producto 1 (400 x 0,3); Número de producto 2 (400 x 0.7). |

El costo total de producción después del procesamiento es:

No. 1: 300 + 120 + 60 = 480 mil rublos.

No. 2: 700 + 280 + 140 = 1.120 mil rublos.

Ventajas y desventajas.

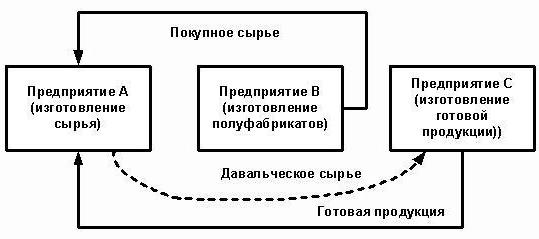

Es ventajoso para el contratista producir bienes a partir de materias primas de peaje.Si hay muchos pedidos, pero no hay suficiente capacidad de producción propia, puede transferir parte de los pedidos a una empresa de terceros. Las pequeñas organizaciones comerciales a menudo utilizan los servicios de contratistas para empacar sus productos en contenedores de la empresa.

El procesador no asume los costos de implementación, no hay riesgo de que los productos manufacturados no tengan demanda. El procesamiento se realiza a expensas de los materiales del cliente. El fabricante es responsable de su seguridad y debe:

- advertir al cliente sobre la inadecuación, mala calidad del material;

- presentar un informe sobre las materias primas consumidas y devolver el saldo.

Matiz

La cuenta 003 se ha asignado específicamente para contabilizar las materias primas de peaje. Por incumplimiento de esta regla, se proporciona una multa de 5 mil rublos. Sin embargo, si el contrato no indica el costo de los materiales transferidos, entonces no hay razón para contabilizar la transacción como económica. El costo de las materias primas no participa en la formación de un activo, pasivo, no es ingreso o gasto. Por lo tanto, su no reflejo en la cuenta 003 no es una violación de impuestos.

Si el procesador es un pagador de NPP e IVA sobre una base común, que recibe materiales, los refleja como peajes de materias primas en la cuenta fuera del balance. Tampoco deduce impuestos, especialmente porque el vendedor no emite una factura durante la transferencia, sino que forma una factura sin IVA.

Al vender productos fabricados con materias primas de peaje, la base para calcular el impuesto se determina como el costo de su procesamiento, otra transformación sin IVA. Al aceptar el trabajo, el contratista emite una factura. El costo del trabajo está sujeto al IVA a una tasa del 18%, ya que el objeto es el trabajo y no la venta de bienes.

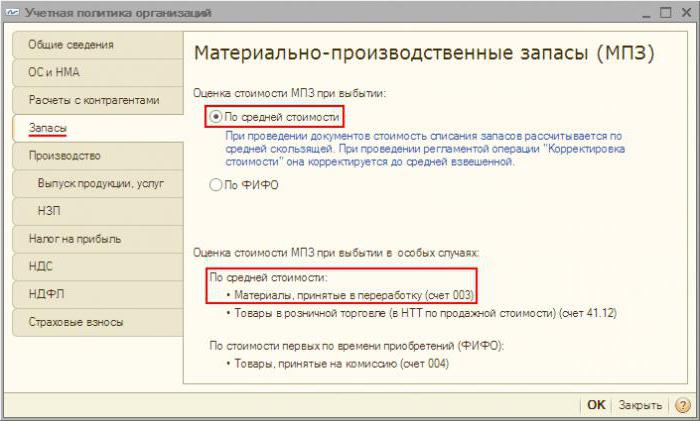

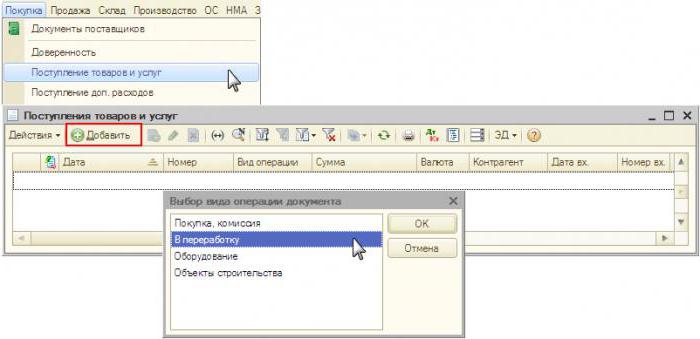

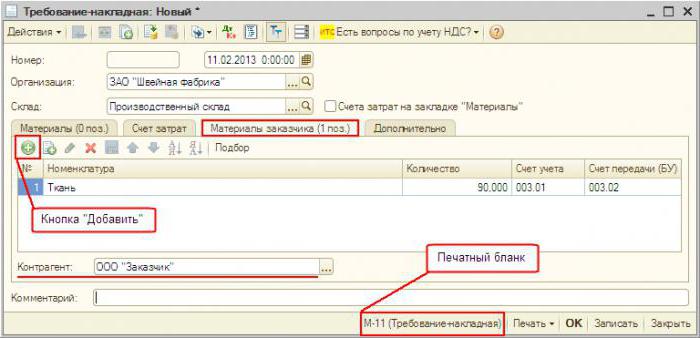

Contabilidad en "1C: Contabilidad"

La contabilización de los peajes en el programa prácticamente no difiere de la norma. El recibo de materiales está documentado "Recibo de bienes y servicios" en el menú "Compras". Tipo de operación - "Al procesamiento". En el documento en sí, debe seleccionar materiales y especificar cuenta fuera de balance. Además, el documento "Requisito-hoja de ruta" las materias primas se transfieren al procesamiento. Al finalizar el proceso, se genera un "Informe de producción". Indica el número de productos manufacturados y su costo. El documento "Transferencia de procesamiento" de productos se transfiere a un almacén específico. Sobre la base del "Requisito de factura", se forma la "Venta de servicios de procesamiento". Luego, de acuerdo con este documento, se forma una "Factura". La devolución de los residuos se realiza mediante la "Devolución de bienes al proveedor".