Por diversas razones, muchas personas requieren fondos prestados para diversos fines. Hacer préstamos en bancos o casas de empeño tiene numerosos inconvenientes, el inconveniente más significativo son los pagos excesivos altos. Por lo tanto, las personas están interesadas en la posibilidad de obtener préstamos sin pagos excesivos. En este caso, el empleador puede emitir un préstamo sin intereses al empleado. En tales condiciones, puede obtener la cantidad correcta de fondos en un corto período de tiempo. No se requieren intereses ni condiciones difíciles.

Conceptos generales

Si planea pedir prestado una cierta cantidad de su empleador, debe cumplir con algunos requisitos y tener en cuenta los matices. Estos incluyen:

- se elabora un contrato de préstamo sin intereses para el empleado de la organización, sobre la base de la cual se le transfiere una cierta cantidad de fondos;

- el prestatario debe devolver el dinero de manera oportuna;

- el registro de dicho préstamo es legal, por lo tanto, de ninguna manera contradice la legislación moderna;

- el acuerdo toma fuerza legal solo después de ser firmado por ambas partes;

- el contrato se redacta exclusivamente por escrito;

- Los empleados de la compañía que necesitan fondos para comprar una casa pueden obtener un préstamo de la compañía, y los fondos se asignan de la ganancia neta de la compañía después de impuestos.

Con mayor frecuencia, estos préstamos se ofrecen a los empleados de EMERCOM como estímulo y apoyo. Otro propósito de dar dinero es la capacidad de retener empleados valiosos.

Concepto de préstamo sin intereses

Un préstamo sin intereses a un empleado está representado por la emisión de una cierta cantidad de dinero para diversos fines sin la necesidad de que el empleado pague intereses sobre el uso de fondos prestados. Las características de tales préstamos incluyen:

- el empleador puede establecer tasas de interés bajas que no excedan la inflación;

- todas las condiciones deben ser acordadas por dos participantes por adelantado;

- no solo se pueden transferir fondos para su uso, sino también propiedades pertenecientes a la empresa;

- según la ley, el monto del préstamo no puede exceder 50 veces el salario mínimo;

- no está permitido utilizar los fondos recibidos con fines comerciales;

- el empleado puede devolver los fondos en partes o en su totalidad;

- se le permite pagar un préstamo antes de lo programado;

- El destinatario tendrá que pagar impuestos sobre el dinero recibido.

La empresa no tiene que pagar impuestos sobre los fondos devueltos por el empleado, ya que la empresa no tiene ingresos por intereses.

¿Cómo se emite el dinero?

Se puede proporcionar un préstamo sin intereses a un empleado de LLC de dos maneras:

- retiro de efectivo de la caja de la organización;

- transferir dinero a una cuenta bancaria.

Si una empresa transfiere salarios a especialistas en tarjetas, generalmente los préstamos se emiten en forma no monetaria.

Regulación legislativa

El procedimiento para concluir una transacción, sobre la base de la cual se emite un préstamo sin intereses a un empleado, está regulado por las disposiciones de la Sec. 42 GK. Además, se tienen en cuenta las normas y requisitos del Código Fiscal. Dado que el préstamo no tiene intereses, debe tener en cuenta la información disponible en el art. 809 Código Civil.

La legislación no contiene ninguna prohibición de emisión de préstamos sin intereses por parte de las empresas. Solo es importante que este proceso se registre correctamente en los estados financieros. Además, debe redactar correctamente el contrato e indicar claramente que la empresa no recibe ganancias en forma de intereses. En este caso, la empresa está exenta de impuestos de un préstamo sin intereses.El empleado también debe pagar el impuesto sobre la renta personal.

Si los fondos se utilizan para comprar bienes inmuebles residenciales, un ciudadano puede recibir una deducción de propiedad en el Servicio de Impuestos Federales o en el lugar de empleo. Basado en el art. 807 ГК la compañía puede proporcionar a los empleados no solo préstamos en efectivo, sino también préstamos de productos básicos. Según el art. 812 del Código Civil, el contrato puede ser impugnado por un especialista si hay evidencia de que no recibió la cantidad de fondos acordada por el acuerdo, por lo tanto, en tales condiciones, el documento no es válido.

¿Qué condiciones hay que observar?

Inicialmente, debe decidir si la organización puede emitir un préstamo sin intereses a un empleado. El procedimiento puede implementarse si se cumplen ciertas condiciones:

- los fondos o bienes recibidos deben ser utilizados por el empleado para cualquier propósito;

- se requiere devolver el dinero en la cantidad especificada en un tiempo predeterminado;

- si se proporciona un artículo tangible, debe devolverse en su estado anterior;

- el empleador no puede exigir ningún interés a los empleados;

- El procedimiento para transferir dinero se fija redactando un contrato por escrito y un recibo;

- Si el dinero se emite para fines específicos, no está permitido enviarlos a otros fines, ya que esto es una violación de los términos del acuerdo.

Los términos principales del contrato se negocian entre las dos partes de la transacción, para que puedan hacer sus propios ajustes a este acuerdo, lo que no debe contradecir los requisitos de la ley.

¿Cómo se arregla un préstamo?

La provisión de un préstamo sin intereses a un empleado se lleva a cabo mediante la implementación de etapas sucesivas. Para esto, se tienen en cuenta las reglas:

- inicialmente, el empleado elabora una solicitud especial dirigida al jefe de la empresa, donde solicita una cierta cantidad;

- indica las razones por las cuales necesita solicitar un préstamo en el trabajo;

- se da la cantidad exacta de dinero que se recibirá del empleador;

- si la gerencia toma una decisión positiva, entonces los términos principales del acuerdo son previamente acordados;

- Además, el empleado prepara los documentos necesarios para el préstamo;

- se forma un acuerdo directamente, donde necesariamente se ingresa información personal sobre el prestatario y datos sobre la compañía que le proporciona los fondos;

- El acuerdo está firmado por el jefe de la empresa o una persona responsable con la autoridad correspondiente;

- Al final está el sello corporativo de la organización.

El procedimiento se considera bastante simple, pero la gestión de la empresa debe estar dirigida a proporcionar dichos préstamos a sus empleados.

¿Para qué fines se emiten los fondos?

La organización emite un préstamo sin intereses a un empleado para fines específicos, que se prescriben en una declaración redactada por un especialista dirigida al jefe de la empresa. La mayoría de las veces se envía dinero para los siguientes propósitos:

- adquisición de bienes inmuebles o automóviles;

- Vacaciones en el mar o en el extranjero;

- tratamiento de diversas enfermedades;

- estudiando en una universidad.

A menudo, el contrato indica directamente para qué se destinarán los fondos. En este caso, la emisión de un préstamo sin intereses, que es el objetivo. El dinero en tales condiciones debe destinarse exclusivamente a los fines especificados en la solicitud. Si el empleador recibe información de que los fondos se gastaron en otras necesidades, esto puede convertirse en la base para la terminación anticipada del contrato, por lo que la administración requerirá un reembolso del empleado.

¿Cómo se compila la aplicación?

Antes de elaborar un acuerdo de préstamo sin intereses, un empleado debe escribir una solicitud dirigida al jefe de la empresa. Al formar este documento, se tienen en cuenta las siguientes reglas:

- se redacta un documento en una hoja en blanco de formato A4;

- el nombre y el cargo del director se indican en la esquina superior derecha;

- Además, se prescribe el nombre y el puesto del empleado de la empresa que compila este documento;

- en el medio se indica el nombre del documento presentado por la solicitud;

- en la parte principal, se escribe una solicitud directa para obtener fondos de la compañía en préstamo;

- se da la cantidad específica requerida por el ciudadano;

- se enumeran los objetivos para los que se gastará el dinero;

- indica el período para el cual es aconsejable elaborar un acuerdo;

- se dan las condiciones en que se devolverá el dinero, por ejemplo, si el monto total se pagará al empleador al final del período o si parcialmente los fondos se transferirán mensualmente;

- al final del documento se encuentra la fecha de la solicitud, así como la firma del ciudadano.

Es más conveniente utilizar el esquema, sobre la base de que cada mes el empleador toma de forma independiente algunos de los fondos asignados para pagar la deuda del salario del empleado. En este caso, el empleado no enfrentará una carga crediticia grave. Una solicitud preparada correctamente se registra en la oficina de la empresa, después de lo cual el empleado solo debe esperar la decisión de la administración de la empresa.

Reglas para redactar un contrato

Si el jefe de la compañía toma una decisión positiva al momento de la solicitud, se redacta un acuerdo de préstamo sin intereses para el empleado. Para esto, se puede utilizar un formulario especialmente desarrollado por la empresa. Una característica distintiva de este documento es la ausencia de devengo de intereses.

Asegúrese de ingresar información en este acuerdo:

- Sujeto al acuerdo representado por la transferencia de fondos del empleador al empleado;

- propósito para el cual se emite este préstamo;

- duración del acuerdo;

- derechos y obligaciones derivados de cada parte involucrada en la transacción;

- responsabilidad de las partes;

- motivos para la terminación del contrato antes de su vencimiento;

- reglas sobre la base de las cuales se resuelven las disputas que surgen entre el prestatario y el empleador;

- situaciones de fuerza mayor que pueden afectar la cooperación de las dos partes.

Se requiere que se registre la información sobre el prestatario presentada por el lugar de trabajo, el puesto ocupado, los datos del pasaporte, el lugar de residencia y la información de contacto. También se ingresa información sobre la compañía, por lo tanto, se indica su nombre, dirección legal y otros detalles importantes.

Si el objeto del préstamo no es efectivo, sino alguna propiedad de la organización, se forma adicionalmente un acto de aceptación de la transferencia de valores. A menudo, se elabora un cronograma de pagos que contiene información sobre los días en que el prestatario debe devolver los fondos de la empresa.

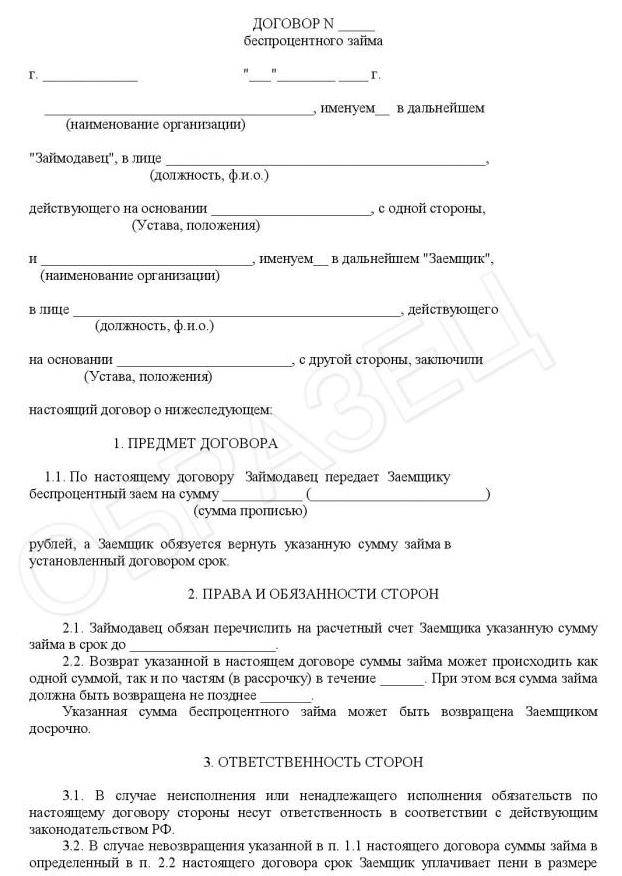

Se presta especial atención a las multas que el prestatario tendrá que pagar si viola los términos importantes del contrato por varias razones. Por lo general, dependen del tamaño del préstamo y se calculan en función de la tasa de refinanciación del Banco Central. A continuación, se puede encontrar un ejemplo de un acuerdo de préstamo sin intereses con un empleado.

Reflexión en contabilidad

Al emitir préstamos, los empleados deben reflejar correctamente este procedimiento en la contabilidad. Por lo tanto, debe utilizar el préstamo sin intereses para el empleado contable correspondiente a esta transacción. Estos incluyen:

- D73.1 K50 - dar dinero a un empleado sobre la base de un acuerdo de préstamo;

- D73.1 K 91.1 - acumulación de intereses, que no debe ser mayor que la tasa de refinanciación, ya que de lo contrario el préstamo no estará libre de intereses;

- D50 o D51 K73.1 - reembolso del préstamo.

Si una empresa realmente otorga un préstamo, esto indica que el empleado es responsable y serio. Si la publicación se refleja incorrectamente en un préstamo sin intereses a un empleado, entonces esto puede convertirse en la base de problemas con las autoridades fiscales. Por lo tanto, incluso bajo un acuerdo sin intereses, puede ser necesario pagar impuestos por parte de la empresa.

Consecuencias fiscales

Muchas compañías ofrecen la oportunidad de emitir un préstamo sin intereses a los empleados.Las consecuencias fiscales de tal decisión son aceptables para cualquier empresa, ya que no se requiere el pago de impuestos. Esto se debe al hecho de que la empresa no recibe ningún beneficio en forma de interés del empleado.

Al mismo tiempo, los empleados generan ciertos ingresos, representados por ahorros en intereses. Por lo tanto, debe pagar una tarifa por los ingresos recibidos si la empresa proporciona un préstamo sin intereses a un empleado. Los impuestos en este caso son impuestos sobre la renta personal. La tarifa es del 13%, y el agente fiscal representado por el empleador es responsable de la deducción. La compañía retiene impuestos sobre el salario del empleado, pero dicha deducción no puede exceder el 50% de los ingresos del ciudadano por mes.

¿Cuándo se considera pagado un préstamo?

El momento del reembolso del préstamo es el día en que el empleado reembolsa completamente la deuda al empleador. Si se proporcionó en especie, las obligaciones del empleado en el momento de la devolución de la propiedad finalizan.

Si dicho préstamo se paga en cuotas representadas por la deducción salarial, el día en que se pague el monto total se considerará el momento de la terminación de las relaciones bajo un acuerdo de préstamo sin intereses.

Trampas

La ejecución de dicha transacción tiene matices que ambas partes deben tener en cuenta. Estos incluyen:

- el contrato requiere una descripción detallada del tema de la transacción, ya que si es imposible identificarlo, pueden surgir problemas en el tribunal;

- directamente en el contrato, se requiere indicar claramente que se otorga un préstamo sin la necesidad de que el empleado pague intereses;

- el objeto del acuerdo puede ser no solo la cantidad de dinero, sino también la propiedad de la empresa;

- al proporcionar un préstamo sin intereses, la compañía no tiene beneficios materiales, por lo tanto, no está obligada a pagar impuestos;

- el prestatario puede recibir una deducción de propiedad si dirige los fondos recibidos para comprar bienes inmuebles;

- Si la vivienda se transfiere para uso temporal, la transacción se registrará.

Por ley, no es necesario contactar a un notario público para certificar el contrato, pero muchas compañías deciden utilizar los servicios de este especialista, lo que simplifica enormemente el proceso de concluir una transacción.

¿Puede una empresa cancelar deudas?

Está permitido que las empresas perdonen las deudas a los empleados, pero el impuesto sobre la renta personal incluido en el monto prestado deberá pagarse al ciudadano. El impuesto se deduce de los ingresos del especialista hasta que la cantidad requerida se transfiere al presupuesto. La deuda cancelada del 13% está sujeta a impuestos. Para una empresa, dicha decisión se considera no muy rentable, ya que pierde una cantidad significativa emitida al empleado. Típicamente, tales acciones se realizan como recompensa para un especialista verdaderamente importante y necesario.

Conclusión

Todos los empleadores pueden emitir préstamos sin intereses a los empleados. El procedimiento se considera simple y beneficioso para todos los especialistas. Para esto, es importante elaborar correctamente un acuerdo de préstamo, que establezca las condiciones necesarias para la cooperación. Está permitido ingresar información sobre multas en el acuerdo. Dado que la empresa no tiene ningún beneficio material, no paga impuestos, pero la tarifa debe ser calculada y transferida por el receptor directo de los fondos.