El impuesto único sobre la renta imputado es un régimen de pago de impuestos que solo se puede utilizar en ciertos tipos de actividades, como, por ejemplo, el comercio o la prestación de servicios al público.

Características distintivas

La característica principal del régimen es que la cantidad de ingresos recibidos no importa al determinar la base imponible. El cálculo se realiza sobre el tamaño del ingreso estimado, que se determina a nivel estatal. De ahí el nombre vernáculo "imputado". En otras palabras, los organismos estatales establecen o más bien imputan el tamaño de las ganancias.

El sistema tributario no implica los siguientes impuestos:

- en ingresos de individuos;

- IVA

- impuesto a la propiedad.

Liquidación

La definición de liquidación de PI es la terminación del registro de un individuo como empresario. Tan pronto como una persona realiza todo el procedimiento y recibe una confirmación por escrito de la eliminación del registro, pierde inmediatamente todos los derechos y obligaciones que tenía mientras realizaba sus actividades. Naturalmente, hay una limitación. Si las deudas permanecen, entonces un individuo, que no tiene el estatus de empresario, debe pagarlas.

Además del deseo de un individuo, la liquidación de IP en UTII se puede llevar a cabo en los siguientes casos:

- quiebra

- vencimiento de los documentos de registro que permiten estar legalmente en el país;

- adjudicación por un tribunal;

- muerte de un individuo.

En principio, todos los métodos descritos pueden atribuirse a medidas coercitivas, sin contar el procedimiento de quiebra iniciado por el propio individuo.

Liquidación voluntaria

Antes de comenzar el procedimiento voluntario para la eliminación de la PI en la UTII, son necesarias varias medidas preparatorias.

En primer lugar, es necesario averiguar a qué autoridad fiscal territorial es necesario presentar documentos, para aclarar el monto del impuesto estatal a pagar, así como los detalles para realizar el pago. Puede obtener esta información en el sitio web del Servicio de Impuestos Federales o comunicándose con el servicio en persona. En 2017, el impuesto es de 260 rublos.

Llenar una solicitud

Antes de enviar documentos, debe completar una solicitud en el formulario aprobado P26001. El formulario puede tomarse en la oficina territorial del Servicio de Impuestos Federales o descargarse del sitio web oficial.

La solicitud se puede completar en una computadora o manualmente. Si se elige la segunda opción, es mejor usar un bolígrafo con pasta negra y escribir todas las letras en mayúscula.

Fuente al completar un documento en una computadora, debe seleccionar Courier New con una altura de 18 pines.

En la parte superior del documento se rellenan columnas con información sobre el nombre y OGRNIP de un empresario individual. Luego, se indica el método por el cual se transmitirá la aplicación, los datos de contacto, hasta el correo electrónico.

Fecha de cierre

Se considera que la fecha de liquidación de la IP en UTII es la que se adjunta al documento emitido por el servicio de impuestos después de la presentación de la solicitud (formulario P65001). Si bien no habrá pruebas documentales disponibles, no se puede suponer que la IP está cerrada. En vista de esto, 5 días después de enviar la solicitud, se recomienda contactar al organismo al que se presentaron los documentos para obtener un certificado.

Informes

Además de las medidas anteriores, es necesario completar el UTII tras la liquidación de la propiedad intelectual, presentar informes, incluso por un período incompleto.

Al pagar impuestos sobre los ingresos imputados, los estados de cuenta se presentan antes del día 20 del mes siguiente al trimestre de informe.Por lo tanto, si el certificado se recibió en marzo del año en curso, entonces es necesario informar hasta el 20 de abril. En los casos en que el día 20 cae en un día festivo o en un día libre, puede transferir el papel al siguiente día hábil.

Reglas generales para completar un informe

Todos los datos se ingresan de derecha a izquierda. Si alguna celda no se completa, asegúrese de poner guiones en ella. Todos los indicadores que no tienen un valor entero deben redondearse como regla general. También se deben seguir los siguientes requisitos:

- si el informe se completa manualmente, todas las letras deben estar en mayúsculas;

- el color de la pluma debe ser negro o azul;

- absolutamente todas las páginas de la declaración deben estar numeradas en el formato 001, 002, etc.

- la primera página del informe debe contener la fecha de finalización y la firma del compilador, es decir, la IP;

- el código exacto del período impositivo para la liquidación de IP en UTII;

- Si hay una impresión en la portada, se coloca una impresión en ella.

La declaración no puede engraparse ni imprimirse en ambos lados en una hoja. En ningún caso el informe debe contener correcciones o borrones. La declaración no indica las multas e intereses acumulados.

El resto de los informes no es diferente de otros casos de completar dichos documentos.

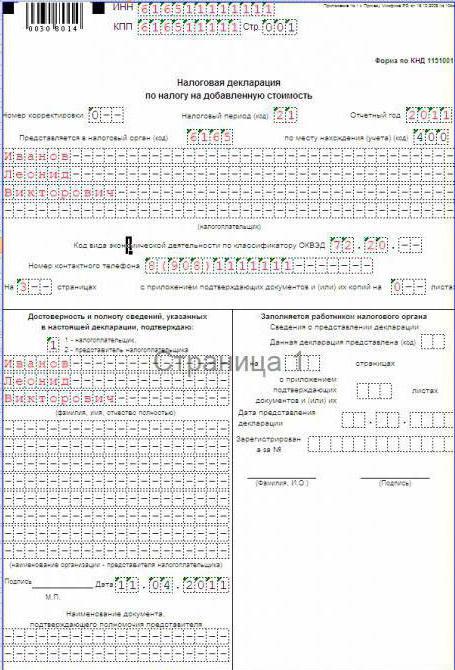

Portada

En el campo bajo el nombre "TIN" se indica el número, que se indica en el certificado o en el extracto del registro. El código consta de 10 dígitos. El formulario está diseñado para ser completado por personas jurídicas y particulares. Por lo tanto, PI en las últimas dos celdas pone guiones.

Los empresarios individuales no completan el campo con el nombre "KPP".

Dependiendo del período de trabajo de un individuo como empresario, los datos se ingresan en la línea "Número de ajuste". Si el informe se está compilando por primera vez, se coloca 0, si el informe se envía para el segundo trimestre de trabajo, luego se coloca 1 y así sucesivamente.

La siguiente columna es "Período fiscal", es decir, la columna que confirma el período para el cual se envía el informe. Como se mencionó anteriormente, al liquidar una IP en UTII, el código del período impositivo es muy importante.

Luego viene el ítem "Período de informe", donde se especifica el período para el cual se envía el informe.

En el campo "Enviado a la autoridad fiscal", se indica el código de la autoridad fiscal. En la columna "En el lugar de registro" se muestra el código del lugar donde se presenta la declaración.

El informe indica datos personales del contribuyente, nombre completo. Luego se escriben códigos que corresponden al clasificador de OKVED y se registran en la documentación de la carta, es decir, para los empresarios individuales se indican en el extracto del registro de registro de personas jurídicas y particulares. Si la actividad se lleva a cabo en varias direcciones, se indica el tipo de actividad donde se indica el ingreso máximo.

Luego, los datos se ingresan en la línea "Forma de reorganización". El bloque está sujeto a relleno solo en caso de liquidación o reorganización. En otros casos, se escriben guiones.

En el campo "Número de teléfono de contacto" hay un número mediante el cual puede contactar al remitente de la declaración.

En el bloque "En las páginas" se prescribe el número de páginas adjuntas en el formato "000 ...".

La columna "Poder notarial e integridad de la información" sigue. Si la declaración se envía por poder de una persona autorizada, se adjunta el código 2. Si el informe fue completado por el IP, entonces 1.

Lugar de declaracion

La declaración UTII durante la liquidación de empresarios individuales se archiva en el lugar real donde se lleva a cabo el negocio. Si es imposible definirlo claramente, por ejemplo, un empresario individual brinda servicios de transporte motorizado o realiza operaciones portátiles, entonces los documentos se presentan en el lugar de registro de la persona.

En los casos en que hay varios puntos de negocio, y todos ellos se encuentran en la misma área, solo se envía una declaración, pero con indicadores totales para todos los puntos, cuya información se muestra en la segunda sección.Si la actividad es la misma, pero los puntos están ubicados en diferentes unidades territoriales, entonces cada servicio de impuestos tendrá que presentar un informe separado, la segunda sección del informe no se completa, pero los indicadores simplemente se resumen.

Métodos de declaración

Al liquidar una IP en UTII, no hay funciones de informes.

El primer método es una versión en papel, que se presenta en 2 copias. En el segundo, la oficina de impuestos debe poner una marca en el recibo.

La segunda forma es a través de la oficina de correos. Es deseable emitir una carta registrada. Se recomienda que los documentos se envíen con una notificación, que luego de recibir el servicio de impuestos debe devolverse al remitente. No olvide que hay un límite de tiempo para el envío, que debe tenerse en cuenta. Por lo tanto, la declaración debe enviarse por adelantado.

La tercera vía es a través de Internet. Para este método, tendrá que notarizar su firma. Si esto se hizo antes, no habrá problemas con la entrega del informe.

Completando una declaración

Es muy importante indicar correctamente el código del período impositivo durante la liquidación de IP en UTII. Es él quien hace posible que los especialistas del Servicio de Impuestos Federales entiendan que el negocio está cerrando.

En general, los códigos de período impositivo son un número de dos dígitos:

- 22 corresponde al primer trimestre;

- 23-2 cuarto y así sucesivamente.

Si se trata de un cierre, entonces el código para eliminar IP en la declaración UTII es diferente:

51 | Reorganización o liquidación de empresarios individuales en el 1er trimestre |

54 | Reorganización o liquidación de empresarios individuales en el segundo trimestre. |

55 | Reorganización o liquidación de empresarios individuales en el tercer trimestre. |

56 | Reorganización o liquidación de empresarios individuales en el cuarto trimestre. |

Además del código del período fiscal al cerrar la IP, debe especificar el código del formulario de reorganización, es decir, dar aclaraciones. El código de liquidación es 0.

Declaración cero

Muchos empresarios están interesados en la pregunta de si es posible presentar una declaración UTII al cerrar una IP con un código de liquidación y un resultado cero. No, no puedes hacer eso. No olvide que la cantidad de impuestos imputados es calculada por el estado y de ninguna manera depende de los ingresos que el empresario realmente recibió durante el período de informe. Por lo tanto, incluso si no hubo ganancias, debe pagar impuestos. Incluso si el empresario tiene factores realmente justificables, hubo un incendio o robó la tienda, no puede presentar una declaración de cero. En pocas palabras, el punto de vista de las autoridades reguladoras es solo uno: hacer negocios - pagar impuestos, no conducir - cancelar el registro.

Sanciones

Incluso con la liquidación de los PI, no se debe olvidar que se imponen sanciones por no informar.

Violación | Tamaño de las sanciones. |

En caso de presentación prematura de informes pero pago de UTII | 1 mil rublos |

En ausencia de un informe y evasión fiscal | 5% del monto del impuesto, y por cada mes de retraso, incluso si está incompleto. Las multas se cobran desde el momento establecido para la presentación del informe, pero no pueden exceder el 30% y no pueden ser inferiores a 1 mil rublos. |

Qué hacer después de la eliminación.

Cualquier persona debe recordar que incluso después del cierre de la propiedad intelectual, una persona no está exenta del pago de todos los impuestos, primas de seguros y obligaciones de deuda que aparecieron durante el curso de los negocios.

Si el IP tenía un sello, entonces no está sujeto a destrucción obligatoria. Después de todo, se puede usar al abrir una nueva IP. Y puede abrir una nueva empresa el día después del cierre. Los documentos que se generaron durante las actividades del IP deben almacenarse durante 4 años.