En el curso de sus actividades, la organización elabora una amplia variedad de documentos, cada uno de los cuales lleva su propia carga semántica. El llenado correcto, los detalles y la integridad de la información indicada están regulados por ley. Las pequeñas organizaciones de contabilidad e informes reciben concesiones tangibles del servicio de impuestos. Las empresas más grandes soportan toda la carga fiscal. Quién puede firmar documentos primarios y otros tipos, cómo redactarlos y reflejarlos adecuadamente en contabilidad: esta y otra información se considerarán en este artículo.

Tipos de documentos en la organización.

Las empresas realizan diariamente operaciones comerciales que deben reflejarse de inmediato en la contabilidad, la gestión y la contabilidad fiscal. ¿Qué son los documentos primarios? Esto es solo un reflejo de estas operaciones, sirviendo también como evidencia de que tuvieron lugar. Luego, para fines de análisis, sistematización, control, pronóstico y para la implementación de otros procedimientos económicos, todos los documentos de transacción se registran en directorios y diarios especiales - registros contables. Y al final del período del informe, sobre la base de la información sobre todas las operaciones, se prepara la documentación del informe, que es el reflejo final de las actividades de la empresa durante un período determinado.

¿Cuál es el documento principal?

La esencia del documento primario es arreglar el hecho de la operación realizada. El documento se redacta en el momento de su comisión o inmediatamente después. Refleja una serie de detalles necesarios para confirmar la realidad de la operación, para establecer a las personas involucradas en ella, así como su composición. La organización debe cumplir con todos los requisitos establecidos por la ley y las autoridades reguladoras con respecto a la documentación primaria. Los requisitos incluyen la pregunta de quién puede firmar los documentos primarios. La legislación ha emitido suficientes instrucciones, decretos y leyes. El acto jurídico más importante que rige el registro de las organizaciones primarias se considera el art. 9 402-FZ "Sobre contabilidad".

Ejemplos de documentación primaria.

Todos los días, la compañía toma ciertas medidas: compra bienes, facturas, envía productos, paga compras e impuestos, viene y gasta efectivo en la caja. Todas estas operaciones están documentadas en documentos primarios. Para reflejar con precisión estas acciones, se utilizan las siguientes formas de documentos:

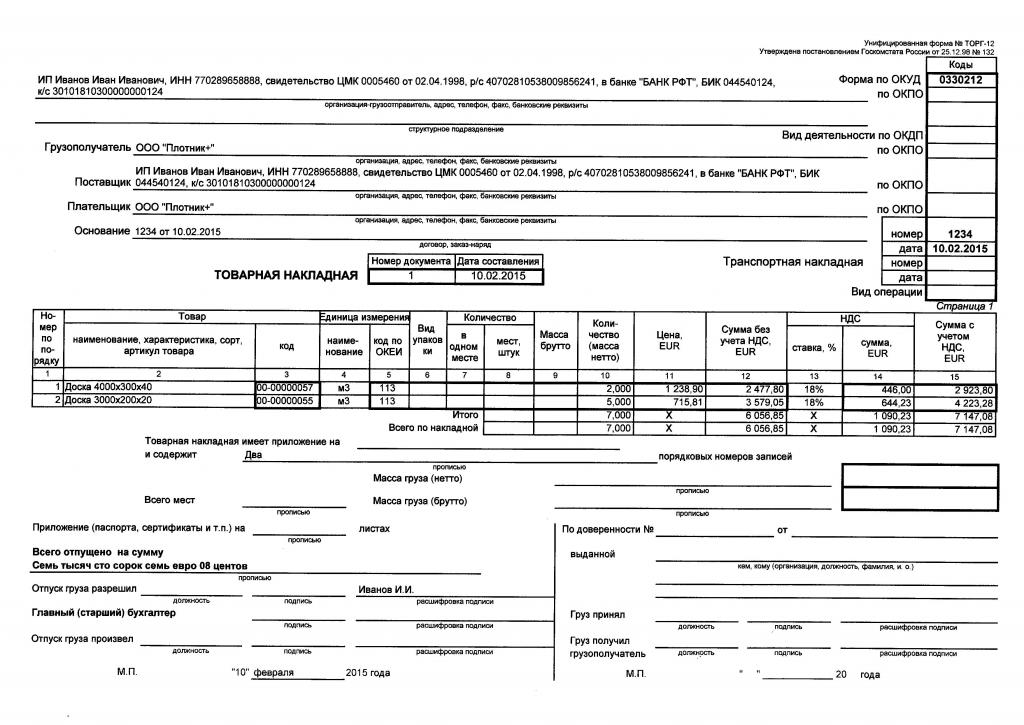

- TORG-12 o nota de envío;

- factura

- warrants de crédito y débito en efectivo;

- actos de trabajo y servicios realizados;

- actos de transferencia de bienes materiales;

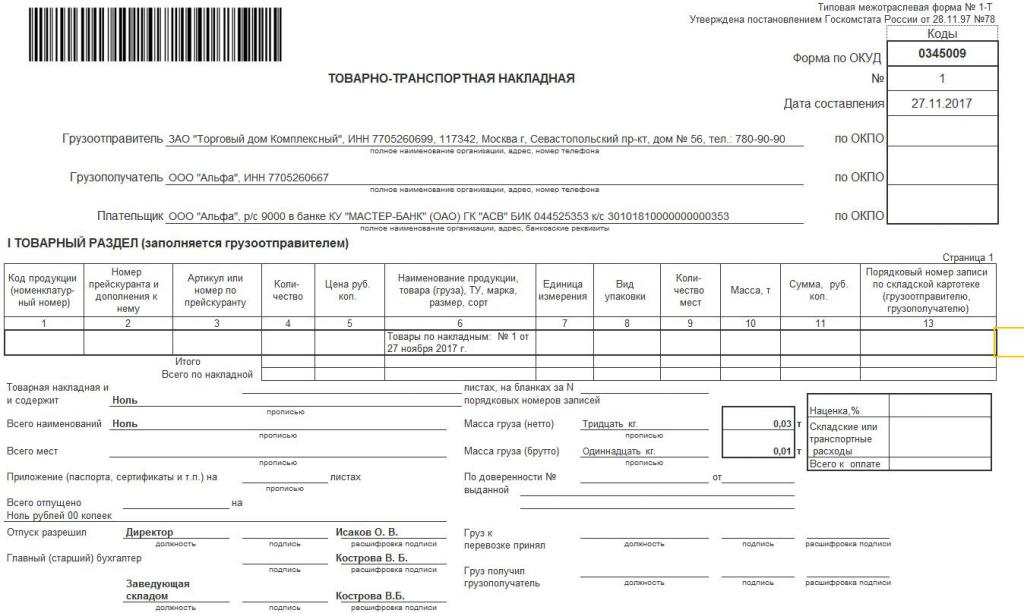

- hoja de ruta

- órdenes de pago y extractos bancarios;

- requisito para la emisión de activos materiales.

A esta lista puede agregar muchos ejemplos de la documentación principal utilizada por la empresa. Su principal diferencia con los registros contables y los informes es el papeleo durante la operación o con un ligero retraso.

Reglamento

Las muestras de documentos primarios son aprobadas por el Comité Estatal de Estadística, el Ministerio de Finanzas y la ley de contabilidad. Los requisitos y regulaciones regionales también salen a la luz. El acto legislativo más importante que regula el trabajo de un contador es 402-FZ. Art. 9 detalla las reglas para mantener la documentación.

Los cuerpos legislativos casi trimestralmente emiten enmiendas regulares a las regulaciones existentes, nuevos actos legales regulatorios y publican cambios en el mantenimiento de registros y la presentación de informes. Es por eso que los contadores están constantemente elevando sus calificaciones, suscribiéndose a publicaciones temáticas especializadas y tratando de mantenerse al tanto de todas las noticias de impuestos y contabilidad. El incumplimiento de los requisitos puede dar lugar a grandes multas, muchas modificaciones en los informes existentes y otras sanciones.

Detalles de documentos

La legislación establece detalles obligatorios de los documentos primarios, que deben ser indicados por la organización. Su presencia determina si los documentos se tienen en cuenta en las declaraciones finales cuando se deducen los importes de la base imponible, si se acepta el hecho de una transacción comercial, si el Servicio Fiscal Federal afirma que las transacciones son legales.

Los detalles obligatorios de los documentos primarios incluyen la siguiente información:

- Nombres del proveedor, comprador, consignatario y pagador para el transporte;

- datos bancarios, TIN, dirección física y legal de empresas;

- número de documento y fecha;

- nomenclatura que fue movida, comprada o vendida durante la operación;

- unidades de medida, cuantitativa y expresión de valor del artículo;

- importe total para todos los puestos en el documento;

- firmas, cargos, descifrado de firmas de personas responsables;

- marca, número de automóvil, datos del conductor durante el transporte;

- número de asientos, peso y categoría de carga transportada;

- la base del documento, el número y la fecha del contrato, información sobre la especificación, certificados, exámenes, si los hay.

¿Quién puede firmar los documentos primarios?

Se presta especial atención a la firma de documentos. Es muy importante que quienes certifiquen el primario estén autorizados para realizar esta acción. Otra condición obligatoria para el registro con respecto a las firmas es que todas las personas que de alguna manera están involucradas en el proceso de una transacción comercial y que son personas responsables necesariamente deben poner su firma en el documento. Entonces, ¿quién puede firmar los documentos principales?

- CEO de la empresa o empresario individual;

- contador principal;

- el almacenista que liberó la mercancía;

- el conductor que aceptó la mercancía para el transporte;

- el tendero que llevó la mercancía al almacén;

- especialista que aceptó la documentación;

- transportista externo, si participó en el proceso de entrega.

Poder notarial para firma

El derecho a firmar documentos primarios se puede transferir a una persona autorizada. Esta es una práctica bastante común en empresas donde hay una gran cantidad de ventas y recibos de bienes, y el director está ocupado con otras cosas, viajes y otras actividades relacionadas con el funcionamiento de la organización. Para confiar la firma de la documentación primaria a otra persona, se deben observar una serie de reglas. Por lo tanto, el empleado que certifica los documentos debe ser empleado oficialmente por la empresa con la ejecución del contrato de trabajo y una entrada en el libro de trabajo. La empresa debe almacenar todos los datos necesarios para el empleado. Naturalmente, debe tener una educación especial, comprender el significado y las reglas del papeleo. Por último y más importante: se debe ejecutar debidamente un poder notarial.

El poder notarial se emite para un empleado específico con sus datos de pasaporte, lugar de residencia, lugar real de residencia y puesto en la organización. Lo escriben por un cierto período. Si el contrato de trabajo es urgente, por el período de su validez. Si el empleado trabaja sin los términos del contrato, el poder se expide por un año.

En la versión anterior, se consideró un ejemplo con un operador de una base contable o un contador, cuyas funciones incluyen firmar las organizaciones principales durante todo el tiempo de trabajo.Hay situaciones en que el poder se escribe a otros funcionarios: el conductor, el agente de envío, el ingeniero, el mecánico. Un ejemplo de tal caso es la recolección por parte del conductor de los bienes comprados en el territorio del proveedor. Para elaborar documentos, obtener el derecho de recoger la carga y transportarla, la organización redacta un poder notarial. Consta de dos partes: el documento en sí y su columna vertebral. La primera parte le corresponde al proveedor, la columna vertebral es tomada por la empresa. Tal poder notarial se emite por un período de hasta 10 días indicando la compañía en la cual el empleado debe recibir bienes y materiales.

Firma electrónica

El primario se puede firmar de otra manera: electrónico. Una condición es la gestión de documentos electrónicos, la disponibilidad de software y hardware adecuados y un certificado de firma electrónica. También es necesario emitir un poder para la persona cuyo nombre aparece en el certificado. Después de pasar por todos los procedimientos para configurar y ejecutar la gestión de documentos electrónicos y las firmas, el empleado podrá poner su propia firma sobre la base de un poder notarial en lugar de la firma del contador principal, el director y otras personas previstas por el poder notarial.