La factura está inextricablemente vinculada con el IVA, uno de los pagos que forman el presupuesto del sistema fiscal ruso. Por lo tanto, este documento es uno de los más importantes entre los principales. ¿Por quién y cuándo se emite la factura? Analizaremos todos los matices de este proceso.

Información básica del documento

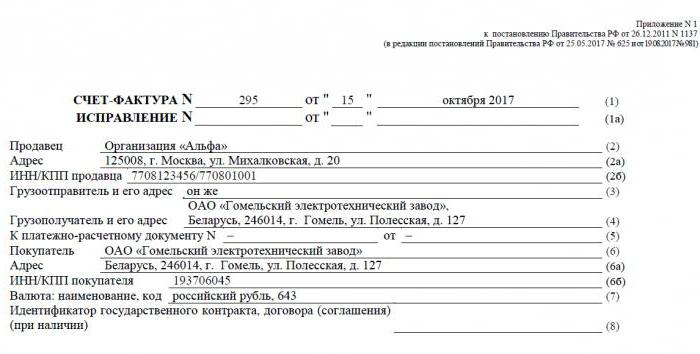

Factura: una base documental para la contabilidad, el cálculo y la deducción del IVA. Un proveedor, un pagador de IVA, emite una factura a sus clientes: empresas o empresarios. En otras palabras, cualquier transacción para la venta de bienes y servicios sujetos al IVA debe ir acompañada de una factura. Para el comprador, este documento sirve como base para reducir el IVA propio a pagar, es decir, para la deducción de impuestos.

Si el comprador no paga el IVA, el proveedor no puede emitirle una factura. Sin embargo, para esto, se debe firmar un acuerdo entre las partes para que no se emitan facturas. Los proveedores que no pagan IVA también están exentos de tener que redactar este documento.

Regulación normativa

La base legal para la aplicación de este documento es el Código Tributario. La cláusula 3 del artículo 169 determina en qué casos se emite una factura. Esta es la ejecución de operaciones que están incluidas en el IVA, así como la exportación de bienes no gravables de Rusia al territorio de la Unión Aduanera.

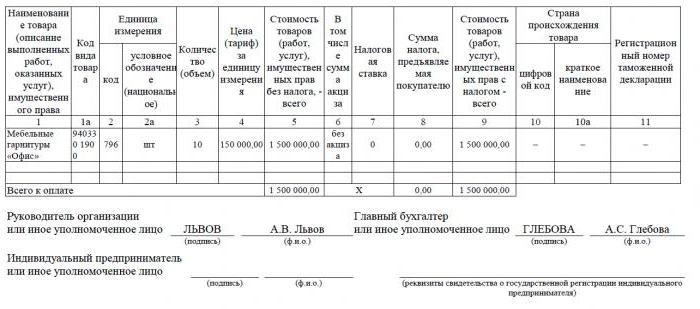

El documento tiene un formulario específico, establecido en la Resolución No. 1137. El mismo acto establece las reglas de acuerdo con las cuales se deben llenar las facturas. La forma del documento y el procedimiento para completarlo se mejoran constantemente, en relación con lo cual se modifica la decisión.

Formatos en papel y electrónicos.

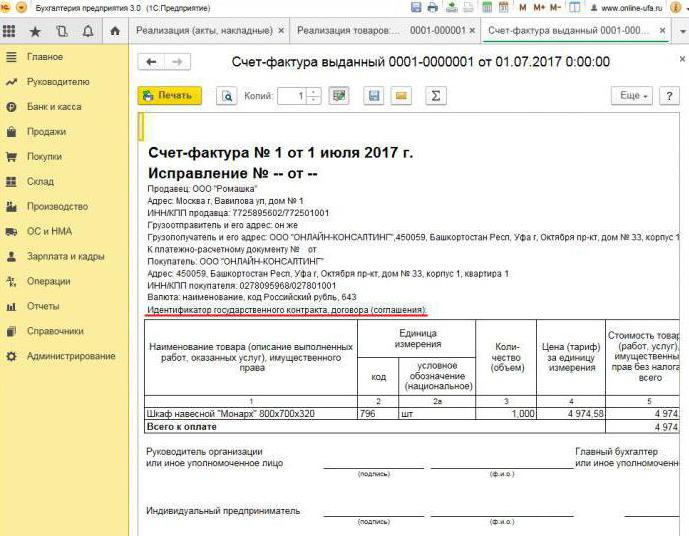

Hoy, las facturas se generan en una forma clásica, es decir, en papel o en formato electrónico. Dicha factura, como su contraparte en papel, debe redactarse de forma estrictamente establecida y contener todos los detalles necesarios.

¿Cuándo se emite una factura electrónica? Esto es posible si se cumplen las siguientes condiciones:

- se ha celebrado un acuerdo entre organizaciones sobre la compilación de facturas electrónicas;

- Las contrapartes tienen la capacidad técnica de intercambiar documentos en el formato establecido a través de Internet.

De lo contrario, no hay restricciones. Un documento electrónico reemplaza completamente a uno en papel, siempre que esté preparado en forma y certificado por una firma digital.

Cuando se emite una factura

Muy a menudo, el documento primario bajo consideración es emitido por el vendedor durante las operaciones que, de acuerdo con la legislación fiscal, están sujetas al IVA. La venta de la mayoría de los bienes y servicios, incluida la transferencia gratuita, está sujeta a impuestos. Pero hay excepciones: se enumeran en el artículo 149 del Código Tributario.

Además, las empresas y los empresarios individuales que trabajan con el IVA deben generar facturas al recibir el pago contra el envío futuro. Dichos documentos se denominan comúnmente facturas anticipadas.

Además, los contribuyentes del IVA deben emitir facturas al exportar a los países de la EAEU.

Hay casos en que el documento también es emitido por la entidad que no paga el IVA. Dicha obligación surge para las empresas y empresarios individuales si, en su propio nombre, venden bienes pertenecientes a otra organización, un contribuyente del IVA. Estamos hablando de mediación bajo un acuerdo de comisión y similares.

El procedimiento para emitir un documento durante la implementación

Considere un ejemplo básico: el vendedor libera los bienes y el comprador realiza el pago después del hecho. Se emite una factura dentro de los 5 días, a partir de cuando se realizó el envío de los bienes, se vendieron los servicios o se realizó el trabajo.

Se emite una copia de la factura para el proveedor, la segunda para el comprador. El documento debe estar registrado en el Diario de facturas (en adelante, el Diario). Además, el vendedor realiza una entrada en el Libro de ventas e indica los detalles de la factura correspondiente. Y el comprador, en consecuencia, hace una entrada similar en su Libro de compras.

Cuando se emite una factura anticipada

Si el comprador transfiere el prepago para una entrega futura, el proveedor también debe emitir una factura. No importa si el comprador pagó en su totalidad o en parte, el documento está escrito por el monto transferido. El vendedor cobra el IVA sobre el prepago recibido, y el comprador, sujeto a ciertas condiciones, puede declarar su deducible de impuestos de entrada.

¿Cuándo se emite una factura anticipada? La fecha límite es de 5 días, el cálculo es a partir de la fecha en que se recibió el prepago. El documento se tiene en cuenta con el proveedor en el siguiente orden:

- la factura anticipada se refleja en el Libro de ventas;

- cuando tiene lugar la venta de bienes, se realiza un envío, es decir, una factura "real";

- el documento de envío se anota en el Libro de ventas para el monto total de la entrega;

- al mismo tiempo, se ingresa una entrada de factura anticipada en el Libro de compras.

El comprador tiene un procedimiento contable similar para el documento, pero con el signo opuesto: en lugar de las entradas en el Libro de compras, el Libro de ventas y viceversa. Tanto los documentos del comprador como del vendedor también están sujetos a registro en el Diario.

Cuando no se necesita un documento prepago

Cuando se trabaja con prepago, se aplica la siguiente regla: si el envío se realiza a más tardar 5 días después de la recepción del prepago, entonces no es necesario un documento anticipado. Después de todo, se puede emitir una factura dentro de los cinco días, y durante este tiempo se entregarán los productos. Por lo tanto, en el período asignado por la ley, será posible emitir inmediatamente una factura de envío, sin pasar por la preparación de un anticipo.

Cuando un intermediario emite una factura

Mencionamos por separado las características de trabajar con facturas de comisionistas y otros intermediarios (agentes, transitarios, abogados). Al vender los bienes del principal con IVA en su nombre, el agente de la comisión debe redactar una factura y asignar el monto del impuesto en ella. Esto permitirá que el comprador deduzca su impuesto de entrada. Además, la factura también debe emitirse si el propio agente no paga el IVA, por ejemplo, al estar en un sistema impositivo simplificado. El hecho es que, en este caso, el agente de la comisión, que es un intermediario entre el comprador y el propietario de los bienes, realmente asume la función de este último en el cálculo del IVA y la redacción de documentos.

El agente de la comisión registra el documento presentado solo en el Diario. La segunda copia está destinada al comprador. El agente de la comisión transmite los detalles del documento al director y él mismo emite la factura al intermediario. Al mismo tiempo, el documento debe tener el mismo número que le asignó el agente de la comisión. Él toma nota de la factura recibida en el Diario.

Si el agente de la comisión compra los bienes de un tercero para el cliente que paga el IVA, volverá a emitir la factura emitida por el vendedor. En este caso, las facturas recibidas y emitidas también deben registrarse en el Diario sin reflejo en los Libros.

Si el documento expuesto necesita ser cambiado

En la práctica, a menudo sucede que los documentos deben modificarse. Por ejemplo, ha ocurrido una escasez de bienes o su precio ha cambiado. Esto también es necesario cuando se encuentra un error en la factura.

Para cambiar la información en el documento emitido, se compilan las facturas corregidas y correctivas.La primera es simplemente una nueva versión del documento, que contiene la información correcta. La factura corregida se emitirá dentro de los tres años a partir del período de emisión del documento original. Esto se debe al derecho del comprador a declarar una deducción del impuesto sobre los insumos dentro del período especificado. El documento corregido existe de forma independiente y reemplaza completamente el documento en el que se indicaron los datos incorrectos. Está escrito en casos en los que necesita corregir un error que no condujo a un cambio en la cantidad. Por ejemplo, el proveedor indicó incorrectamente el nombre del comprador o la tasa impositiva. Si la información incorrecta en la factura no hace imposible la deducción, entonces no es necesario redactar el documento corregido.

¿En qué casos se emite una factura de ajuste? Cuando el monto de la transacción se ajusta, por ejemplo, debido a un cambio en el valor de los bienes. Al mismo tiempo, un acuerdo sobre el cambio de la cantidad (anexo al contrato, acto, decisión) debe celebrarse entre las partes. Se compila un documento de ajuste para la cantidad de cambios y se agrega al original.

Sucede que el proveedor vendió varios lotes de bienes a un comprador y emitió una factura por separado para cada uno. Sin embargo, sucedió que la cantidad en todas las entregas debe cambiarse. ¿Cuántas facturas se emiten para el ajuste? En esta situación, no es necesario redactar varios documentos: el vendedor puede redactar uno para todos los cambios en la dirección de este comprador.

Infracción de las normas y responsabilidad.

¿Qué amenaza a las empresas o empresarios con violaciones relacionadas con el documento descrito? La ley detalla cuándo se emite la factura, pero no hay responsabilidad directa por excederla. Pero la falta de una factura se considera una falla grave en la contabilidad. La ausencia se refiere a la no presentación del documento en el trimestre en que se realizó la transacción.

Por esto, el contribuyente puede ser castigado de conformidad con el Artículo 120 del Código Tributario. Si esta violación se detecta por primera vez, entonces la organización puede recibir multas por un monto de 10 mil rublos. Si la ausencia de facturas se revela en varios trimestres, el monto de la multa se triplicará. Y en el caso de que esta violación condujera a una subestimación del impuesto, la multa será 1/5 del monto del pago insuficiente, pero no menos de 40 mil rublos.

Debo decir que "olvidar" la factura al vender un producto o servicio es bastante difícil. Incluso si esto sucede, el comprador definitivamente le recordará que redacte un documento, porque sin él no podrá deducir el IVA. Con una factura por adelantado, todo es diferente. Los compradores no siempre reclaman la deducción del IVA del anticipo pagado, por lo que no solicitan una factura. En tal situación, algunos contadores no consideran necesario exponerlos. Razonan así: recibir un anticipo y el envío se realiza en una cuarta parte (en la mayoría de los casos), entonces, ¿por qué llenar un documento provisional? Sin embargo, el Servicio de Impuestos Federales considera esto una violación si transcurren más de cinco días entre el recibo del prepago y el envío de los bienes.

¿Por qué es importante seguir el diseño?

El documento al que está dedicado este artículo es necesario para reclamar la deducción del IVA por parte del comprador. Si se cometen errores críticos, el servicio de impuestos no reconoce la deducción. Esto significa que la empresa tendrá que pagar impuestos y, en el peor de los casos, también pagar una multa. Por lo tanto, al recibir una factura, es importante verificar cuidadosamente sus detalles principales.

Para ser justos, notamos que no todos los errores resultarán en una denegación de deducción. Hay una serie de parámetros de transacción que deben identificarse mediante una factura, a saber:

- comprador y vendedor;

- objeto del contrato;

- costo de bienes (servicios) o monto de prepago;

- tasa e importe del IVA.

Si los parámetros especificados se determinan en la factura, se puede declarar una deducción, a pesar de otros errores.Habiendo recibido una negativa del IFTS, el contribuyente puede ir a la corte de manera segura. Sin embargo, si el proveedor cometió un error al crear la factura, por ejemplo, en el costo de los bienes o el monto del impuesto, entonces el comprador no puede contar con las preferencias del IVA.

Por lo tanto, la factura es muy importante para calcular el IVA del proveedor y deducir su entrada del comprador. Es necesario seguir la forma actual del documento, ya que cambia periódicamente. Y es extremadamente importante observar el procedimiento y los términos para su preparación, así como evitar errores críticos que implicarían el no reconocimiento de la deducción por parte del comprador.