Los fondos que se invierten en activos fijos (o capital), así como en valores a largo plazo, son inversiones de capital. Este es un término colectivo. Las inversiones de capital difieren de los fondos invertidos en valores a corto plazo o activos corrientes. Si las cosas van bien, los activos de valor no capital circulan durante el período de informe de doce meses, es decir, el año fiscal, y las actividades de la compañía en la rotación de estas inversiones pueden reflejarse en el informe. Las inversiones de capital no pueden cumplirse dentro de este período.

Contabilidad

El informe contable refleja todas las inversiones y las inversiones de capital en la cuenta 08, que se dedica a inversiones en activos no corrientes. Para registrarse sin errores, hay un cierto procedimiento para su implementación. Las pautas para la contabilidad de los activos fijos, así como para los bienes inmuebles, si las inversiones y las inversiones de capital ya se han completado para estos objetos, los documentos contables principales con respecto a la aceptación y la transferencia ya se han redactado y presentado para el registro estatal, donde los cambios realizados se registrarán y operarán realmente, se enumeran en detalle en el párrafo 52 de esta disposición.

Las inversiones reales en activos fijos (capital fijo) también son los costos de expandir las empresas existentes o nuevas construcciones, reconstrucciones, la compra de equipos o maquinaria, reequipamiento técnico, trabajos de diseño o encuestas, y similares. La contabilidad de las inversiones de capital incorpora muchos componentes. Esto también incluye inversiones en la construcción de viviendas, instalaciones culturales y domésticas.

Estadísticas y análisis

Las inversiones de capital (o formación de capital) están constantemente presentes tanto en la contabilidad estadística como en el análisis económico. Su contenido económico es parte del producto social, en esencia es un fondo de acumulación destinado a la reproducción. Inversiones en la construcción de capital, en la adquisición de medios de trabajo, equipos: esta es la forma principal de invertir dinero de acuerdo con el término en cuestión.

Las inversiones de capital pueden ser realizadas tanto por personas físicas como jurídicas y, por supuesto, por el estado. El concepto de inversiones de capital se interpreta ampliamente, pero el objetivo principal de tales inversiones suele ser el mismo: es trabajar en el desarrollo de la economía nacional, su base material y técnica, aumentar las capacidades de producción de la industria o la agricultura, así como cualquier otra industria. Este es un trabajo para acelerar el ritmo del progreso científico y tecnológico.

Formas

La base para el desarrollo o la creación de la base material y técnica de asociaciones, empresas e industrias enteras son las inversiones de capital. La inversión real (lo que llamamos compra directa de capital en una amplia variedad de formas) es una inversión en reproducción, en activos intangibles, en el crecimiento futuro de inventarios o inventarios. Esto se relaciona principalmente con las actividades productivas u operativas (comerciales) de la empresa. Hoy, las inversiones reales tienen las siguientes formas principales.

- Se está adquiriendo un complejo inmobiliario completo. Dichas inversiones ahora son inusualmente populares: se lleva a cabo la operación de inversión de las empresas más grandes que proporcionan diversificación de producción regional o de productos básicos.Esta forma de inversión se está desarrollando porque se lleva a cabo la privatización y (o) quiebra de un número creciente de empresas, y se adquieren no demasiado caras y, por lo tanto, rentables.

- Inversiones en construcción de capital. Esta operación de inversión está asociada con una nueva instalación, con su construcción de acuerdo con un proyecto estándar o especialmente desarrollado con un ciclo tecnológicamente completo en áreas especialmente designadas. Si la compañía planea aumentar radicalmente el volumen de sus actividades, simplemente es necesario recurrir a una nueva construcción. Este desarrollo de nuevos productos y la diversificación de la producción por región: la creación de sucursales o filiales y similares.

- Revisión de inversiones o reconstrucción de la producción. Esta es una operación de inversión relacionada con la transformación fundamental de los procesos de producción. La reconstrucción implica la expansión de locales, tanto industriales como inexistentes, la construcción de nuevos edificios y la revisión de los existentes, si así lo requieren los objetos invertidos. Las inversiones en construcción de capital ocurren con mayor frecuencia en empresas modernizadas.

- Modernizacion. Esta operación de inversión está asociada con cambios estructurales en la flota principal o incluso en toda la flota de equipos, mecanismos y máquinas que utiliza la empresa.

- La adquisición de activos individuales: tangibles e innovadores, no tangibles. Esta operación de inversión se relaciona con la renovación o el aumento de los activos fijos, el aumento de las existencias de materias primas, bienes o materiales, con la adquisición de productos de software modernos, patentes, marcas registradas, know-how y otros activos que aseguran la expansión de los volúmenes y aumentan la eficiencia de la producción. Debe admitirse que solo tales inversiones en forma de inversiones de capital se han vuelto muy populares recientemente.

Gestión

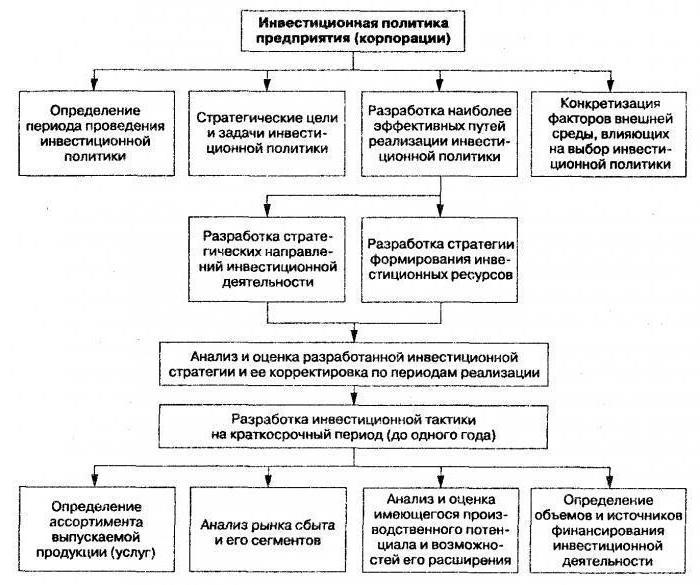

El proceso de gestión de inversiones de capital se lleva a cabo en etapas. Primero debe analizar la inversión real del período anterior, evaluar el nivel de actividad de la empresa en términos de inversiones y el grado de finalización de los programas y proyectos de inversión lanzados anteriormente. Es necesario estudiar la dinámica del volumen total de inversión de capital en el crecimiento de los activos reales, para designar la proporción de inversiones en la inversión total del período planificado previamente. Considere el grado de implementación de los programas y proyectos de inversión con el nivel de desarrollo de los recursos invertidos para este propósito, es decir, todo lo relacionado con los objetos a los que se aplicó la inversión real. Para determinar el grado de finalización de los programas y proyectos ya iniciados, para aclarar la cantidad necesaria de recursos de inversión para completarlos, estos son los siguientes pasos. Y luego, para investigar el grado de efectividad de los programas de inversión real ya completados en la etapa de su operación. Considere estas formas de inversión de capital de acuerdo con los indicadores que fueron diseñados.

La siguiente etapa es determinar el volumen total de inversión real en el período a ser: el indicador principal aquí es el volumen de crecimiento planificado en los fondos de la empresa (para cada uno de los tipos individuales), el volumen planificado de activos circulantes e intangibles que asegurarán el crecimiento de la producción y actividades comerciales Aquí es necesario tener en cuenta la dinámica de las inversiones incompletas, es decir, las inversiones presupuestarias en proyectos de construcción de capital no completados previamente. Después de esto, la forma y la estructura de las inversiones de capital deben determinarse de acuerdo con las líneas de actividad de la empresa para garantizar la reproducción de activos intangibles y activos fijos, ampliando el volumen de activos propios destinados a la circulación.

Selección de proyectos

De acuerdo con los objetivos de la inversión real, después de elegir la forma de inversión de capital, debe comenzar a desarrollar proyectos de inversión. Primero, se desarrolla un plan de negocios como parte de esta empresa. Los pequeños proyectos de inversión real pueden presentarse en una versión corta del plan de negocios, donde solo se revelan en detalle las secciones que determinan la viabilidad del proyecto. Además de elaborar un plan de negocios, antes de diseñar esta etapa de gestión se requieren muchas más acciones. En primer lugar, es el estudio del mercado de inversión con la oferta actual, donde se seleccionan los más realistas para un estudio exhaustivo, correspondiente a la diversificación regional e industrial de la empresa.

Luego, debe considerar las condiciones y oportunidades para adquirir tecnologías, equipos u otros tipos de activos individuales, y luego realizar un examen detallado de los objetos de inversión seleccionados. La siguiente etapa de la gestión de la inversión de capital es evaluar correctamente la efectividad de los proyectos seleccionados o desarrollados, teniendo en cuenta todos los factores de riesgo, con análisis y evaluación de la efectividad: ¿aumentará el valor de mercado de esta empresa? Al mismo tiempo, es necesario identificar y evaluar los riesgos inherentes a cada proyecto de inversión, para verificar el cumplimiento de su nivel de ingresos esperados.

El programa

La formación del programa del proyecto de inversión empresarial se lleva a cabo sobre la base de la evaluación y clasificación según el criterio de rentabilidad, liquidez y riesgos, así como el cumplimiento de la política de inversión de la empresa de cada proyecto individual. Dado que existen limitaciones objetivas en el volumen total y posible de recursos de inversión, el programa debe incluir proyectos que aseguren la mayor tasa de desarrollo de la empresa en el período estratégico y el crecimiento de su valor de mercado. Lo principal es garantizar la implementación de todos los proyectos de inversión individuales y la implementación del programa de inversión. Las herramientas en este caso son el desarrollo del presupuesto de capital, la elección de esquemas de financiamiento y la preparación de un calendario para su implementación.

El esquema de financiamiento para cada proyecto debe determinar la base financiera para su implementación y, por lo tanto, es la base para construir recursos de inversión, planificar presupuestos para el trabajo individual. Por lo general, se desarrolla un presupuesto de capital por un período de hasta un año, que refleja todos los ingresos de los fondos y todos los gastos asociados con la implementación de este proyecto. El cronograma del programa debe determinar el tiempo específico para cada uno de los tipos de trabajo individuales que se realizarán con los riesgos de no asignarse a personas específicas: representantes de la empresa o contratista. Es necesario asegurar un monitoreo y control constantes de la implementación de proyectos y programas de inversión. En esta etapa de la gestión, la empresa está bajo control de inversión en relación con los principales indicadores efectivos de cada proyecto de inversión. Este control continúa hasta el final del ciclo de vida del proyecto y programa.

Valor

Las inversiones de capital son la base para el desarrollo de cualquier tipo de producción, su independencia en el mercado. El estado, con la ayuda de inversiones reales, fortalece su propia capacidad de defensa. Las inversiones en construcción de capital (social, vivienda, cultural - edificios residenciales, escuelas y universidades, hospitales, jardines de infantes, estadios, teatros, museos, etc.) satisfacen directamente las necesidades y necesidades sociales.

Las inversiones de capital se pueden realizar sin una etapa de construcción, cuando se compran maquinaria agrícola, vehículos y equipos tecnológicos. Y aquí dos términos, inversiones e inversiones de capital, caracterizan cualquier movimiento en la esfera económica, ya que tienen características comunes.En primer lugar, se trata de personas que están construyendo su propio negocio o tratando de establecer un extraño para recibir ingresos pasivos para sí mismos. Y en segundo lugar, siempre es un gran valor financiero con un largo período de desarrollo, y estos casi siempre son riesgos altos.

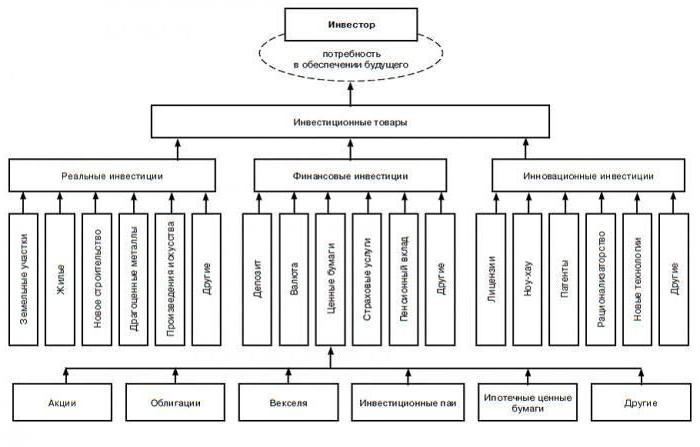

Inversiones: cuatro tipos

Las inversiones de fondos a largo plazo pueden crear nuevas y modernizar empresas existentes tanto en el país como en el extranjero. Lo principal es dominar estos fondos para que obtengan ganancias. Las inversiones de riesgo, es decir, las inversiones de riesgo, están diseñadas para una recuperación rápida de los fondos invertidos, a menudo esto es un problema de participación en nuevas áreas de negocios asociadas con alto riesgo. Inversión directa: una inversión en el capital autorizado para beneficiarse y obtener los derechos para administrar esta entidad comercial.

Las inversiones de cartera están asociadas con un conjunto de valores de inversión: esta es la compra de activos y valores. Las anualidades son inversiones que generan ingresos regularmente; se invierten en fondos de pensiones y seguros. Hay muchas oportunidades de inversión en el mundo moderno, y cada una de ellas tiene sus ventajas y riesgos. Esto se aplica a acciones, bonos, valores gubernamentales, valores de acciones y bienes inmuebles.

Inversiones de capital

Si se invierte el capital fijo de una empresa, es una inversión de capital que puede respaldar la producción existente o construir una nueva. La estructura de las inversiones de capital proviene de la peculiaridad de que las inversiones se realizan en activos no corrientes, es decir, son inversiones formadoras de capital. Es a través de inversiones de capital que la empresa a menudo funciona.

Por supuesto, puede gastar capital y obtener ganancias rápidas. Sin embargo, las ganancias futuras se perderán a largo plazo, y es probable que también se pierda la capacidad de competir en el mercado. Para analizar la rentabilidad futura, debe conocer la estructura de las inversiones de capital y todos los cambios relacionados con la política de inversión. La estructura puede ser sectorial, territorial, reproductiva, tecnológica y cada especie tiene muchas características.

Atracción de inversiones

Para atraer inversiones, una empresa debe, en primer lugar, tener un plan integral y prometedor para sus actividades futuras. Los inversores definitivamente querrán estar seguros de que sus depósitos no se desperdiciarán, pero por el contrario, traerán ganancias dignas. Además, una buena reputación es importante. Es poco probable que los inversores inviertan en una empresa en la sombra, definitivamente necesitan tener confianza. Y esto significa que las actividades de la empresa deben ser abiertas y transparentes, con informes contables claros y un trabajo que funcione bien con los medios. También está claro que los inversores eligen empresas en aquellos países donde triunfa la estabilidad de los depósitos.

En la práctica, sin embargo, todas estas condiciones son más relevantes para los inversores de cartera. La confianza del inversor en la disposición de las ganancias del capital invertido puede garantizarse ni siquiera mediante la transparencia de la contabilidad y el cumplimiento del estado de derecho, sino mediante comunicaciones en el parlamento o el gobierno, y el inversor también puede recibir el derecho a la observación directa mediante la compra de una participación de control y gestión personal.