Tarde o temprano, en las actividades de un emprendedor individual, llega un momento en que debe facturar a su socio comercial. No existe una forma oficialmente aprobada de dicho documento, por lo tanto, cada empresa o empresario individual lo determina independientemente. Al mismo tiempo, la cuenta es la base de las liquidaciones, por lo tanto, debe tener ciertos detalles.

¿Qué es una cuenta y sus detalles obligatorios?

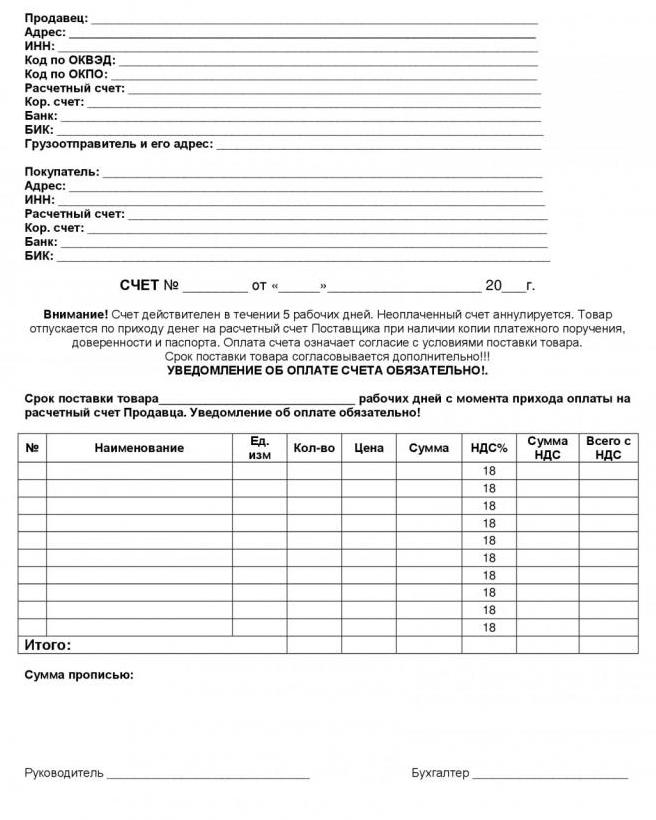

Una cuenta es un documento que muestra los puntos principales de una próxima transacción. El objetivo principal de su formación es el requisito de pagar ciertos servicios o el suministro de bienes.

¿Cómo facturar? En primer lugar, este es un documento de pago, por lo que debe contener datos bancarios para el pago. Además, la siguiente información debe estar presente en la factura:

- detalles completos del empresario individual, a saber, F. I. O. y TIN;

- nombre de la organización que pagará la factura, su código tributario;

- si la factura se emite de acuerdo con los términos del acuerdo firmado, la referencia a la misma se indica en el documento;

- dirección de la ubicación del emprendedor;

- detalles completos de la cuenta (número y fecha) para que pueda identificarse a partir de otros requisitos;

- el nombre del producto o servicio con la descripción máxima de los productos vendidos;

- cantidad de bienes entregados;

- costo unitario y monto total.

Al final del documento debe indicar el monto total a pagar. Si el emprendedor está en DOS, indique la cantidad con IVA en números y palabras. Al final, se coloca la firma de IP, si hay un contador, entonces su firma y sello (si corresponde).

Como condiciones adicionales, la factura puede indicar:

- condiciones de entrega;

- el plazo para el envío de bienes o la prestación de servicios;

- descuentos

- obligaciones de las partes;

- sanciones

Si facturar o no

¿Necesito facturar el pago? De hecho, dicho procedimiento no está regulado por la ley. Las partes pueden actuar sobre la base del contrato, así como realizar pagos en virtud del mismo. Sin embargo, la cuenta, sin embargo, permite que los acuerdos entre contrapartes sean más precisos.

Será obligatorio emitir una factura, si así lo estipulan las condiciones del acuerdo firmado por ambas partes. Además, se requerirá dicho documento si, según los términos del contrato, no se prescribe una cantidad clara para el pago. Por ejemplo, la entrega de bienes se lleva a cabo por etapas, mediante aplicaciones adicionales o estamos hablando de facturas de servicios públicos.

Además, de acuerdo con los requisitos de ciertos artículos del Código Tributario, es obligatorio facturar en los siguientes casos:

- si el empresario individual está exento del IVA (artículo 145);

- si el documento está redactado personalmente por el vendedor y está en el sistema fiscal general (artículo 145);

- en los casos en que ya se haya recibido un pago anticipado parcial (artículo 168).

En cualquier caso, la cuenta le permite establecer rápidamente relaciones financieras entre las partes y realizar pagos rápidos.

Orden de registro

¿Cómo emitir una factura y cómo aparece? Puede hacer una factura usted mismo en la hoja A4 o A5, en cualquier programa de oficina, por ejemplo, en Word o Excel. Hoy en día hay muchas plantillas, es decir, no es necesario reinventar la rueda. Si lo desea, la factura se puede emitir en papel con membrete.

También hay varios programas de CRM que le permiten crear una cuenta de forma gratuita.También debe recordarse que a pesar del hecho de que la forma de un documento como cuenta está ausente en los documentos reglamentarios, pero puede presentarse en la audiencia del tribunal como evidencia.

Métodos de transferir una cuenta a una contraparte

Los documentos que se generan en las empresas se pueden transferir de diferentes maneras. La cuenta no es una excepción. Se transmite así:

- por fax

- por email

- por correo

- personalmente en mano.

Los principales errores en la preparación.

¿Cómo facturar? Esta pregunta a menudo surge entre los empresarios individuales principiantes. Conociendo los errores que no se deben cometer, será mucho más fácil elaborar el documento correcto.

En primer lugar, si la cuenta está firmada por el empresario individual y el contador, entonces sus firmas deben ser descifradas. Si la factura se envía en forma de documento electrónico con la firma de una firma digital electrónica, entonces ya no se requiere descifrado.

A menudo sucede que en la factura la fecha de emisión y compilación del documento no coincide. Esto esta mal. Y un problema más: la falta de atención al completar los detalles para el pago. Naturalmente, si el documento se prepara en un programa de contabilidad especial, esto no sucede. Pero si el IP raramente factura, entonces antes de enviarlo a la contraparte, es necesario verificar las cuentas de liquidación y otros detalles varias veces.

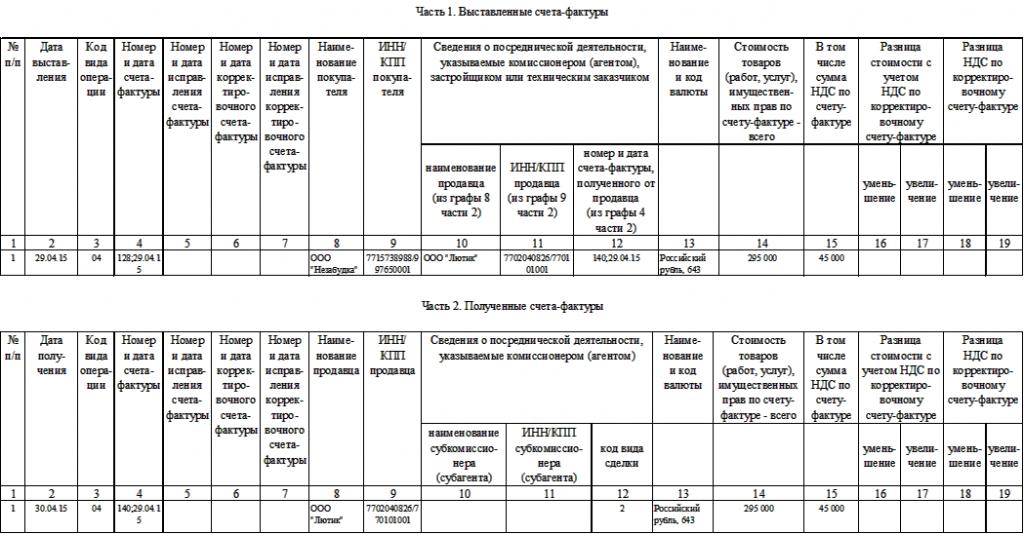

Diario de facturación

Surge una pregunta lógica: si la forma de la cuenta no está regulada por la ley, ¿necesita un diario para registrarla? De hecho, dicha revista debería ser obligatoria para las personas que se dedican a servicios intermedios. La forma de dicho documento contable está prevista en el Decreto del Gobierno de la Federación de Rusia Nº 1137.

En este caso, el titular del diario de facturas facturadas está obligado a ingresar datos sobre la recepción de facturas en él. Los actos reglamentarios prevén la posibilidad de mantener dicha revista tanto en formato electrónico como en papel, aunque su presentación a la Inspección del Servicio Federal de Impuestos se proporciona exclusivamente en forma electrónica. La revista consta de dos partes y se mantiene trimestralmente.

En la primera parte del diario de las facturas recibidas y emitidas, se indican las facturas recibidas, y en la segunda, respectivamente, emitidas. El documento se presentará al IFTS trimestralmente, es decir, para el primer trimestre hasta el 20 de abril, para el segundo, hasta el 20 de junio, y así sucesivamente.

Se requiere que todos los empresarios individuales y las entidades legales involucradas en la mediación mantengan tales diarios durante 4 años completos, que se cuentan desde el momento en que se ingresó la última entrada.

Por la ausencia de dicha revista, se otorga una multa de 10 mil rublos, que es lo mismo para las personas jurídicas y los empresarios individuales.

En otros casos, la contabilidad de las facturas se realiza exclusivamente a solicitud del empresario.

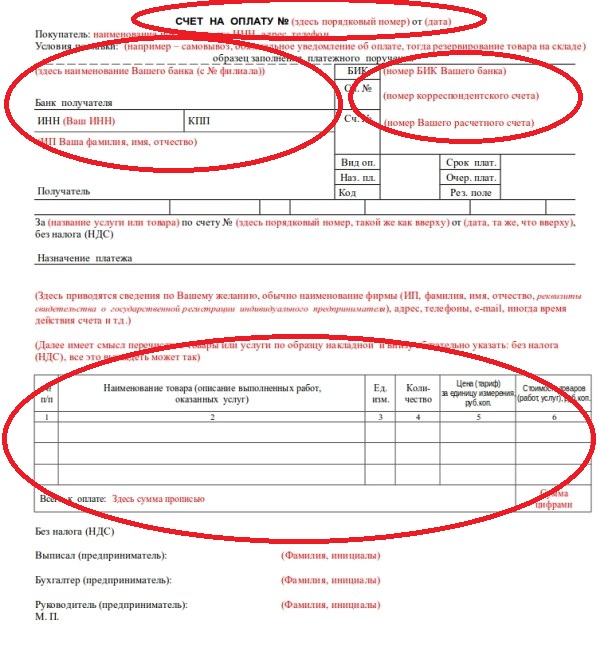

¿Cómo mostrar el IVA en la cuenta?

Si un empresario individual trabaja de manera común y es un contribuyente del impuesto al valor agregado, entonces, al facturar, este impuesto debe separarse en una línea separada. En la práctica, hay dos opciones, y ambas son correctas.

El importe total a pagar se calcula incluyendo el IVA, por ejemplo:

“El monto total es: 100,000.00 rublos, incluido el 18% de IVA - 18,000.00 mil rublos. Total a pagar: 100,000.00 rublos ".

La segunda opción:

“El monto total es: 82,000.00 rublos, incluido el 18% de IVA - 18,000.00 mil rublos. Total a pagar: 100,000.00 rublos ". Es decir, primero se prescribe el monto sin IVA, luego se asigna el monto del impuesto y el monto total a pagar.

Plazo de pago

¿Cómo facturar y mostrar correctamente la fecha de vencimiento? El plazo en el que debe realizarse el pago puede indicarse tanto en el documento como directamente en el contrato. Si el precio y la fecha de vencimiento están fijados en el contrato, la parte que lo establece no tiene derecho a cambiar el valor.

Si la factura no tiene una fecha límite para el pago, entonces esto no es una violación. Aunque en la práctica, pueden surgir ciertas dificultades con la "eliminación" del pago.En tales casos, la mayoría de las veces los términos se prescriben en el contrato. Si no hay acuerdo, la parte que debe realizar el pago tiene la oportunidad de determinar de forma independiente cuándo pagará.

El tiempo de pago también se puede determinar de cierta manera. Por ejemplo, la fecha de recepción de la factura o la recepción de mercancías. En cualquier caso, la parte que factura el pago y determina los términos de los acuerdos en él garantiza a la otra parte que el costo de los bienes o servicios no se incrementará durante este período.

De hecho, no deberían surgir problemas con la facturación de IP a LLC. Un cliente potencial contacta al empresario individual, anuncia su deseo de comprar un producto específico y su cantidad. El vendedor, sobre la base de una solicitud escrita u oral, forma facturas y las transfiere para el pago a la contraparte. La parte que recibió la factura y acordó pagarla transfiere los fondos a la cuenta bancaria del proveedor y recibe sus bienes.