El lugar más importante para garantizar el funcionamiento efectivo del sistema fiscal de la Federación de Rusia lo ocupan las autoridades fiscales. De acuerdo con la legislación vigente, es recomendable incluir el Servicio de Impuestos Federales y el Ministerio de Finanzas de la Federación de Rusia, incluidas sus unidades estructurales que operan en el país. En este artículo, nos centraremos en los poderes, funciones y estructura organizativa del Servicio de Impuestos Federales.

Estructura

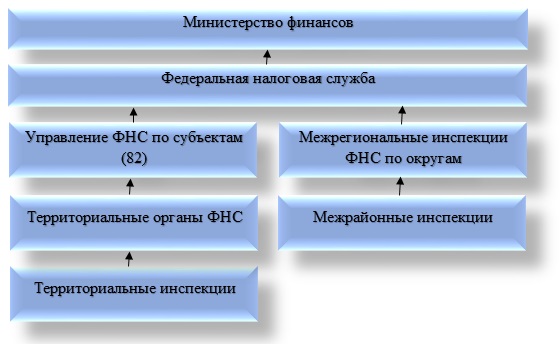

El moderno sistema de organismos de impuestos y aranceles en Rusia se construye de acuerdo con la división nacional-territorial y administrativa, que fue adoptada por el legislador. Consta de cuatro niveles. Cada enlace en el sistema y sus elementos tiene sus propios detalles y funciones.

La estructura central de la administración tributaria en el país se considera el Servicio Federal de Impuestos de Rusia. El Ministerio de Finanzas de la Federación de Rusia desempeña un papel importante. El Servicio de Impuestos Federales tiene organizaciones subordinadas en las entidades bajo la jurisdicción del Servicio de Impuestos Federales de Rusia, así como departamentos territoriales e inspecciones a nivel interregional. No te olvides de las formaciones entre distritos.

La estructura del Servicio de Impuestos Federales de la Federación de Rusia es bastante concisa. Considere cada uno de sus componentes con más detalle. En este caso, el servicio federal debe entenderse como la autoridad ejecutiva que se dedica al registro de empresarios y personas jurídicas, así como a los casos de quiebra. Es importante tener en cuenta que es el FTS el que establece las tasas impositivas. La dirección del servicio puede nombrar y destituir al Gobierno de la Federación de Rusia a propuesta del jefe del Ministerio de Hacienda.

Las inspecciones interregionales, que forman parte de la estructura del Servicio Federal de Impuestos de Rusia, se forman para ejercer el control sobre los contribuyentes más grandes. Es interesante saber que cada inspección se ocupa del control sobre los representantes de una sola industria. Los departamentos del Servicio Federal de Asuntos (abreviados como UFNS) son los componentes de la estructura del Servicio de Impuestos Federales a nivel regional. Sus deberes incluyen garantizar el control en un plan metodológico, así como coordinar las actividades de las autoridades inferiores.

Otro elemento importante de la estructura del Servicio de Impuestos Federales se considera inspecciones entre distritos. Se dedican al control de la contabilidad fiscal de los contribuyentes a nivel regional. Debe tenerse en cuenta que tales inspecciones están subordinadas no solo al Servicio de Impuestos Federales, sino también al Servicio de Impuestos Federales de acuerdo con el tema. La inspección territorial para algunas clasificaciones también se incluye en la estructura del Servicio de Impuestos Federales de Rusia. Este organismo ejerce control fiscal en los municipios. Estamos hablando de ciudades, distritos o pueblos pequeños, no separados en más detalle.

Al final resultó que, la estructura de la inspección del Servicio Federal de Impuestos de Rusia implica la existencia de cuatro niveles. Entre ellos se encuentran los niveles federales, distritales federales, regionales y locales. La jerarquía presentada es totalmente coherente con la división administrativo-territorial del estado.

Supervisión y control por parte del Servicio de Impuestos Federales de Rusia

La estructura y las funciones del Servicio de Impuestos Federales son categorías interrelacionadas. Entre las funciones de control y supervisión, es aconsejable distinguir las siguientes:

- Cumplimiento de la ley vigente en el país en materia de impuestos y tasas.

- Corrección del cálculo, puntualidad e integridad de los impuestos y tasas a los presupuestos estatales relevantes. Vale la pena agregar que este párrafo también se aplica a otros pagos que son obligatorios.

- Supervisión en el campo de la producción de alcohol etílico, productos alcohólicos y de tabaco.

- Estricto cumplimiento de las leyes monetarias dentro de la competencia de las estructuras tributarias.

- Informar a los contribuyentes sobre cuestiones de legislación tributaria, así como explicar el sistema tributario vigente en el país, si es necesario.

Funciones del cuerpo ejecutivo

Cada uno de los elementos de la estructura administrativa del Servicio Federal de Impuestos de Rusia tiene sus propias funciones. Debe tener en cuenta que el Servicio Federal es un organismo ejecutivo autorizado de importancia federal, que implementa las siguientes funciones:

- registro estatal de individuos como individuos, así como entidades legales;

- Representación en casos relacionados con quiebras y procedimientos relacionados de requisitos para realizar pagos de un plan obligatorio, así como relacionados con obligaciones monetarias.

Características de la actividad.

Las estructuras constitutivas de la oficina central del Servicio Tributario Federal están bajo la jurisdicción del Ministerio de Hacienda. En el curso de sus actividades, el Servicio Federal se rige por la Constitución de la Federación de Rusia, los actos del gobierno y el presidente, las leyes constitucionales del nivel federal, los actos reglamentarios del Ministerio de Finanzas, los acuerdos internacionales y, por supuesto, el Reglamento sobre el Servicio de Impuestos Federales.

Las estructuras del Servicio de Impuestos Federales descritos anteriormente llevan a cabo actividades tanto directamente como a través de sus organismos territoriales, sujetas a la interacción con otras autoridades ejecutivas federales, instituciones gubernamentales locales y fondos extrapresupuestarios estatales, organismos ejecutivos de las entidades constitutivas de la Federación de Rusia, así como asociaciones de planes públicos y otras organizaciones.

A la cabeza del servicio se encuentra un líder que es designado para el puesto y despedido de él, como ya se señaló, por el Gobierno de la Federación Rusa de acuerdo con la propuesta del Ministro de Finanzas. La estructura y los poderes del Servicio de Impuestos Federales se aprueban exclusivamente por órdenes. Cada autoridad fiscal es una entidad legal independiente, sin embargo, al mismo tiempo, todas están subordinadas al tipo vertical y están incluidas en un único agregado centralizado.

Intentos de reforma estructural

La reforma de la estructura del Servicio de Impuestos Federales de la Federación de Rusia tiene una característica interesante. Se trata de crear formaciones entre distritos e interregionales. A diferencia de las inspecciones del plan tradicional, que ejercen control únicamente sobre la afiliación territorial de cada uno de los contribuyentes, organizan sus propias actividades basadas en la afiliación de la industria y la categoría de contribuyentes.

Vale la pena señalar que las inspecciones interregionales en los distritos federales ocupan una posición intermedia entre el Servicio Fiscal Federal y sus departamentos territoriales.

Los objetivos de crear inspecciones interregionales

Las inspecciones interregionales en los distritos federales incluidas en la estructura del Servicio Federal de Impuestos se crean para lograr los siguientes objetivos:

- interacción con representantes autorizados del Presidente de la Federación de Rusia en distritos de tipo federal en temas que están incluidos en su competencia;

- control total sobre el cumplimiento de las leyes aplicables en el país con respecto a impuestos y tarifas en relación con un distrito federal específico;

- implementación de auditorías fiscales.

Cuestión de autoridad

A nivel interregional hoy, hay siete inspecciones del tipo interregional para los contribuyentes más grandes en las siguientes áreas:

- exploración, producción, procesamiento posterior, transporte y venta de gas natural;

- exploración, posterior extracción, refinación, entrega y venta de petróleo, así como productos derivados del petróleo;

- rotación y producción de alcohol etílico y tabaco, y de todas las materias primas conocidas de tabaco, productos alcohólicos y que contienen alcohol;

- industria energética, donde es aconsejable incluir la producción, distribución, transmisión y posterior venta de energía térmica y eléctrica;

- producción y venta de productos de la industria metalúrgica;

- la implementación de servicios de comunicación;

- la implementación de servicios de transporte.

Tareas temáticas

La formación descrita de la estructura del Servicio de Impuestos Federales a nivel de entidades (territorios, repúblicas) realiza las siguientes tareas:

- supervisión completa del cumplimiento de la legislación en el ámbito de los impuestos y tasas en el territorio de un sujeto de la Federación de Rusia;

- asegurando el recibo de los pagos de impuestos y otros pagos obligatorios al presupuesto estatal.

Debe saber que el liderazgo de la Oficina del Servicio de Impuestos Federales en el tema es designado por el jefe del Servicio de Impuestos Federales de Rusia después del procedimiento de aprobación obligatoria con el representante autorizado del presidente para un tema en particular.

Hoy, se pueden distinguir dos tipos de inspecciones del Servicio de Impuestos Federales a nivel interdistrital. Entre ellos están los siguientes:

- Inspecciones del Servicio Federal de Impuestos de Rusia, que controlan el territorio no solo de varios distritos administrativos;

- inspecciones incluidas en la estructura de las autoridades fiscales (FTS), que ejercen control sobre los contribuyentes más grandes.

Estos últimos están sujetos de alguna manera a la administración en el campo de los impuestos a nivel regional.

Atribuciones de las autoridades fiscales.

De conformidad con el artículo 31 del Código Fiscal vigente en el territorio de la Federación de Rusia, las autoridades fiscales tienen derecho a:

- Demanda de la documentación del contribuyente en los formularios establecidos por las entidades gubernamentales y los gobiernos locales. Estos valores sirven como base para el cálculo y posterior pago de impuestos. Las explicaciones, los documentos que confirman la exactitud del cálculo, así como la integridad y la puntualidad del reembolso de los pagos de impuestos, también son apropiados en esta categoría. Vale la pena señalar que este derecho se ejerce en la implementación del control fiscal. El procedimiento actual para exigir documentación se discute en la descripción de métodos y formas de control en el campo de los impuestos y tasas.

- Organizar auditorías fiscales en el orden establecido por el Código Tributario. Es necesario agregar que están de visita y camerales.

- Durante un cierto período de tiempo, detenga las operaciones relacionadas con las cuentas de los contribuyentes en las instituciones bancarias y confisque sus complejos de propiedad de la manera prescrita por el Código Fiscal. De conformidad con la ley vigente, las operaciones con cuentas se suspenden, por regla general, si las declaraciones de impuestos no se presentan dentro de los plazos establecidos por la ley. También puede ser una medida que garantice el pago de impuestos a los presupuestos estatales en varios niveles. Vale la pena señalar que si la declaración no se presenta a tiempo, las transacciones de la cuenta generalmente se suspenden inmediatamente antes de que se envíe. La propiedad puede ser incautada en los casos previstos por las leyes fiscales vigentes en el país.

- Para obtener documentación durante una auditoría fiscal de un contribuyente, que indica la relevancia de los delitos fiscales.

- Inspeccionar (inspeccionar) a cualquier contribuyente utilizado para generar ingresos o relacionado con el mantenimiento de objetos sujetos a impuestos, independientemente de su ubicación: depósitos, locales industriales, comerciales y otros territorios y locales. Realice un inventario del complejo inmobiliario propiedad del contribuyente. Vale la pena señalar que la inspección de territorios y locales se lleva a cabo exclusivamente en el marco de una auditoría fiscal in situ.

- Determine la cantidad de pagos de impuestos que deben pagar los contribuyentes al presupuesto estatal o fondos extrapresupuestarios.En este caso, se utiliza un método de cálculo basado en la información disponible sobre el contribuyente, así como la información sobre otros contribuyentes similares.

- De manera indiscutible, recaudar los atrasos fiscales de las personas jurídicas, así como las sanciones, de conformidad con las normas establecidas por el Código Fiscal de la Federación de Rusia. Hay que tener en cuenta que hoy las sanciones pueden imponerse exclusivamente en los tribunales. Más específicamente: de individuos y empresarios individuales, todos los tipos de atrasos también se recuperan solo en los tribunales y de las personas jurídicas de manera judicial o indiscutible.

- Requerir documentos de instituciones bancarias que sirvan como confirmación de la ejecución de las órdenes de pago por parte de los contribuyentes. Es importante tener en cuenta que este requisito se lleva a cabo en el orden de control de los contribuyentes que realizan el reembolso de los pagos de impuestos, así como las instituciones bancarias que transfieren dinero al presupuesto estatal como agentes fiscales.

- Atraer expertos, traductores y otros especialistas para organizar el control fiscal. El procedimiento se describe completamente en los métodos y formas de control fiscal.

- Llame como testigos a personas que puedan conocer ciertas circunstancias relevantes para la implementación del control fiscal. Es importante señalar que el testigo tiene derecho a negarse a declarar en algunos casos previstos por la legislación vigente en el territorio de la Federación de Rusia. Es obligatorio elaborar un protocolo para entrevistar a un testigo.

Conclusión

Entonces, examinamos la estructura organizativa del aparato central del Servicio Federal de Impuestos de Rusia, su funcionalidad y autoridad. En conclusión, debe tenerse en cuenta que, además de una cantidad impresionante de autoridad, el Servicio de Impuestos Federales tiene una serie de responsabilidades. Se describen en detalle en el artículo 32 del Código Fiscal vigente en el territorio de la Federación de Rusia. La responsabilidad principal es el cumplimiento de las leyes fiscales. Se aplica tanto a las autoridades fiscales como a sus funcionarios. En caso de violación de la ley, el contribuyente tiene derecho a recuperar las pérdidas causadas por acciones ilegales del servicio de impuestos.