A menudo, los prestatarios se enfrentan al hecho de que sus costos de reembolso de la deuda son significativamente más altos que los montos reales indicados por un oficial de préstamos sonriente e inscripciones atractivas en pancartas publicitarias. Para presentar sus costos reales de reembolso de un préstamo, primero debe calcular la tasa de interés efectiva. Qué es y cómo calcularlo, lo diremos en este artículo.

La tasa de interés efectiva es ...

La tasa de interés efectiva tiene muchas definiciones, pero todas revelan la misma esencia desde diferentes ángulos. Esto es:

- Tasa de crédito, que incluye todos los costos de servicio de un préstamo, programas de seguros, comisiones, etc.

- Tasa de interés anual compuesta, que es el valor de la rentabilidad estimada de una transacción financiera en particular.

- El valor real del préstamo, que contiene todos los costos del prestatario durante el pago de la deuda.

- Valor real del préstamo en exceso de la tasa nominal.

Para comprender mejor la esencia de la tasa efectiva, más adelante trazaremos un pequeño paralelismo con el nominal anunciado.

Lo que incluye EPS en tarjetas

Le advertimos que la tasa de interés efectiva más alta lo espera al solicitar una tarjeta de crédito tan popular hoy en día. EPS contendrá:

- Pago (comisión) por la liberación de "plástico".

- Cuota de mantenimiento de la tarjeta.

- Cuota de mantenimiento de cuenta corriente.

- Comisión por transacciones en la tarjeta.

- Si corresponde, una tarifa de conversión de moneda.

- En caso de violación de los términos del acuerdo de préstamo, una multa por exceder el límite o retraso en el pago.

- Y, de hecho, pagar el monto de la deuda y pagar intereses sobre ella a una tasa nominal.

De esto se puede sacar la siguiente conclusión: no se detenga en el banco que ofrece la tasa nominal más baja. Quizás en otra organización, donde esta cifra es un poco más alta, la tasa efectiva será varios por ciento más baja. ¿Cuál podría ser la razón de esto? Debido a la falta de una serie de comisiones (por ejemplo, para mantener un p / s, emitir una tarjeta de crédito), la compra "voluntaria-obligatoria" de productos de seguros por un monto menor, etc. No dude en pedirle a un oficial de préstamos que exprese el EPS. Y solo sobre la base de este valor para seleccionar el prestamista.

Tasa de interés nominal y efectiva

La tasa nominal es un monto fijo, el monto del sobrepago anual del préstamo, que se ve en folletos publicitarios atractivos. No incluye el costo del seguro, las comisiones, las tarifas de servicio de la tarjeta de crédito, todos esos gastos en los que tiene que incurrir junto con el pago de intereses sobre el préstamo y el pago del préstamo.

¿Por qué el cliente no expresa inmediatamente la cantidad que es igual a la tasa de interés efectiva? En primer lugar, este valor es muy difícil de calcular por adelantado. Por ejemplo, si un cliente está retrasado en el pago o en varias cuotas, esta cantidad cambiará a un lado mayor del que se calculará primero, debido a la acumulación de intereses. Y en segundo lugar, el banco simplemente perderá clientes si les anuncia todos sus gastos reales.

El hecho de que el oficial de préstamos le diga al cliente solo la tasa nominal no es un engaño o "lavado de cerebro". Seguramente en su contrato de préstamo, el sobrepago que lo atrae se llama así: la tasa de interés nominal. Lamentablemente, la omisión de este prestatario es que antes de concluir el contrato no le pidió al operador al menos el monto aproximado de la tasa de interés anual efectiva.

Tasas nominales y efectivas relativas a depósitos

En cuanto a los depósitos bancarios, aquí hay una situación completamente diferente:

- Tasa de interés nominal - Un monto fijo de su ingreso anual, expresado como un porcentaje. Por ejemplo, 9% anual.

- Tasa de interés efectiva - Este es un valor flotante de su beneficio, dependiendo de algunas condiciones prescritas en el contrato. En cuanto a los depósitos, es superior a la tasa nominal. Esto es principalmente característico de los depósitos con capitalización (intereses "compuestos", intereses sobre intereses), cuando el monto del interés acumulado se agrega al monto del depósito después de un cierto período, y durante el siguiente período de tiempo, se acumula interés sobre este valor monetario ya aumentado. Un depósito con un 9% anual con capitalización traerá muchas más ganancias que lo mismo sin capitalización. Es importante tener en cuenta su periodicidad: si ocurre cada mes, entonces es mucho más rentable que el caso cuando el interés "compuesto" se calcula una vez cada seis meses.

Y ahora pasemos al tema "enfermo": los préstamos.

Características de la tasa de interés efectiva

El EPS debe estar prescrito en el contrato de préstamo; esto lo prescribe el Banco Central de Rusia. ¡Pero muchos se enfrentan al hecho de que sus costos reales son mucho más altos y este valor! Esto se debe al hecho de que el banco calcula EPS según la fórmula propuesta por el Banco Central de la Federación de Rusia, que tiene una serie de inconvenientes: las primas de seguro y algunas de sus otras pérdidas no se tienen en cuenta.

Le advertimos que la tasa de interés efectiva es un valor que siempre será más alto que el nominal, incluso para un modelo idealista de un banco que no ofrece paquetes de seguros, comisiones. La razón es que aquí, así como para los depósitos, hay intereses "compuestos" y pagos de anualidades: una parte va a pagar el cuerpo de la deuda y la otra a intereses sobre ella. Es decir, para cada mes, los intereses se acumulan no solo por el monto que pidió prestado del banco, sino también por el monto de intereses que aún no ha pagado.

Cálculo efectivo de la tasa de interés

La forma más segura de presentar los costos de reembolso de su préstamo con la mayor precisión posible es determinar la tasa de interés efectiva usted mismo, utilizando la fórmula preparada. En primer lugar, debe aclarar con qué período se acumulan los intereses de su préstamo: cada mes, trimestre, año, de forma continua, etc. Bueno, por supuesto, necesita conocer la tasa nominal del préstamo.

Luego, use la siguiente fórmula:

E = (1 + N / P)P - 1, donde:

- E es la tasa de interés efectiva:

- N - tasa nominal;

- P: el número de períodos de cálculo de intereses para un año.

Si el interés se acumula continuamente, entonces otra fórmula funcionará:

E = eN - 1, donde:

- E - tasa de interés efectiva;

- N - tasa nominal;

- e es un número constante igual a 2.718.

Lamentablemente, las fórmulas anteriores no prevén la inclusión en el resultado de gastos en los que definitivamente incurrirá en relación con la compra de productos de seguros y la emisión de certificados.

El segundo método para calcular EPS

Otra fórmula por la cual puede calcular la tasa de interés efectiva es la siguiente:

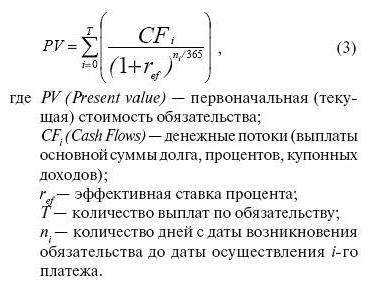

0 = (progresión geométrica) PV / (1 + EPS)(Dn - D1) / 365 , donde:

- PV: el tamaño del último pago;

- EPS - tasa de interés efectiva;

- Dn - fecha del último pago del préstamo;

- D1 - fecha del primer pago del préstamo.

Los cálculos son complicados por el hecho de que para encontrar el EPS necesitas resolver esta ecuación.

Otra versión de la fórmula:

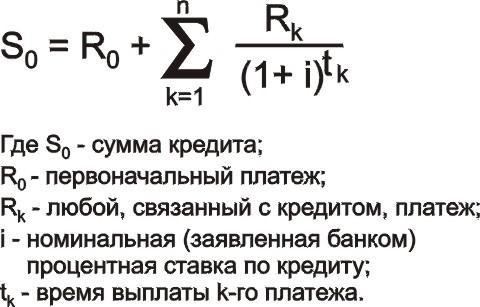

K = P1 + ((progresión geométrica) Pn / (1 + EPS)Enn , donde:

- K - monto del préstamo;

- P1 - primer pago del préstamo (es necesario tener en cuenta todas las comisiones, pagos del seguro);

- Pn - el último pago del préstamo (también es necesario incluir no solo el monto del reembolso del cuerpo de la deuda e intereses sobre él, sino también todos los pagos incidentales);

- EPS - tasa de interés efectiva;

- Enn - hora del pago más reciente.

- n - mes de pago en la cuenta (12, 15, 36, etc.)

Métodos alternativos de conteo

La fórmula de tasa de interés efectiva no es la única forma que le mostrará sus gastos reales:

1. Use calculadoras en línea, en exceso de las presentadas en la Web, de simples a muy detalladas, teniendo en cuenta todos los pagos.

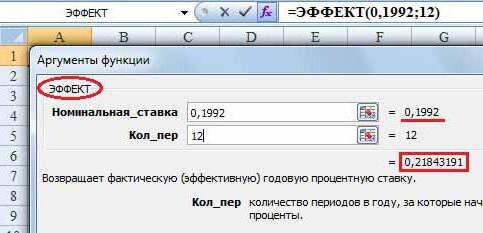

2. Consulte el programa Exel:

- La función EFFECT () te ayudará a hacer cálculos usando la primera fórmula.

- SERIESSUM es útil para los cálculos que usan la segunda fórmula.

Por lo tanto, se puede observar que, incluso conociendo la tasa nominal, el tamaño de todas las comisiones y el costo de los productos de seguros, nosotros mismos (como, por cierto, un especialista en préstamos) podremos calcular solo el valor aproximado de EPS. Los acuerdos independientes se complican por intereses "complejos", pagos de anualidades, cargos por intereses en caso de retraso en el pago, que no se pueden predecir por adelantado.