Verifique siete veces, compre una vez. Si reformula un dicho conocido, entonces el significado de Due Diligence se aclarará y cuál es.

Literalmente, esta frase se traduce del inglés como "debida objetividad". De hecho, en el ámbito empresarial, se trata de una recopilación objetiva e imparcial de información sobre el artículo, objeto o activo vendido. Un procedimiento analítico de Due Diligence se acompaña de la emisión de una evaluación experta preparada lo antes posible, que argumenta de manera confiable la viabilidad de una transacción futura para adquirir un objeto planificado.

Etapa fundamental antes de invertir

En primer lugar, Due Diligence es un procedimiento que identifica oportunidades para mejorar las esferas financieras y legales de una empresa.

Es un paso fundamental antes de la compra de activos. Due diligence, ¿qué es en los negocios? Ayuda al futuro inversor:

- Formar y optimizar la adquisición de bienes o activos.

- Proporcionar riesgos en el momento de la transacción.

- Identifique con precisión las posibles etapas de crisis después de la conclusión de los acuerdos de inversión.

- Identificar el atractivo comercial de posibles inversiones.

- Reciba informes de Due Diligence (contabilidad, impuestos y personal), asegurando así la máxima transparencia de las transacciones.

¿Por qué debida diligencia?

Los participantes modernos del mercado se enfrentan a la necesidad de una gestión de riesgos, esto garantiza la seguridad de las grandes empresas y el desarrollo exitoso de las pequeñas empresas. Cada inversor que está a punto de adquirir un nuevo negocio quiere recibir información completa sobre un futuro socio comercial.

El procedimiento de Due Diligence se caracteriza por el logro de ciertos objetivos, por ejemplo:

- información confiable sobre las actividades financieras de la empresa, la legalidad de la formación de sus informes contables, fiscales y estadísticos;

- determinación de la competitividad objetiva de la organización;

- Análisis de competencias de la gestión de la empresa.

Las facetas de la objetividad de la investigación.

La importancia de llevar a cabo el procedimiento de investigación de un objeto de inversión está determinada por los siguientes factores:

- el inversionista, como futuro propietario, recibe información precisa y confiable sobre la propiedad adquirida, basada en un análisis integral, independiente y profesional;

- el inversor puede operar con los datos confiables obtenidos al elaborar sus propios cálculos para determinar la viabilidad de invertir capital, especialmente en los casos en que se requiere la reconstrucción o modernización del objeto adquirido;

- El análisis de Due Diligence y sus resultados pueden afectar el precio final de la propiedad, ya que el método de confirmación para determinar el precio se basa en la opinión de expertos.

Cuando es necesario

Como regla general, tanto el inversor como la empresa que atrae inversiones están interesados en realizar un análisis independiente. Al mismo tiempo, el inversor tiene la oportunidad de estudiar en detalle al futuro socio, y una empresa que desea recibir inversiones puede confirmar su buena fe al atraer expertos independientes.

En este sentido, hay situaciones en las que se debe llevar a cabo la etapa inicial de análisis debido a la Due Diligence:

- La absorción de las pequeñas empresas en las más grandes, incluida la fusión de organizaciones, empresas, estructuras de diversos sectores de la economía.

- Adquisición de acciones, inversión en acciones de otras empresas.

- La adquisición de cualquier tipo de bienes inmuebles, incluidos los terrenos.

- Expansión de la empresa con el establecimiento de socios.

- Préstamos y préstamos para el desarrollo empresarial.

- Patrocinio o financiación dirigida gratuita.

- Otras operaciones financieras para obtener beneficios comerciales cuando se lleva a cabo la verificación de Due Diligence y se requiere información sobre los datos reales sobre el objeto de la transacción o sobre el proyecto invertido, que se transfiere al inversor o comprador.

Solución práctica a problemas empresariales.

Sin embargo, el objetivo principal del informe de Due Diligence no es tanto estudiar la efectividad de las inversiones futuras como garantizar la pureza legal de las transacciones con bienes inmuebles, es decir, garantizar la inversión sin consecuencias negativas. La práctica mundial de este procedimiento generalmente se asocia con varias etapas del desarrollo de la empresa.

Se distinguen los siguientes tipos de servicios, según las tareas asignadas:

- En la etapa de un proyecto empresarial, se lleva a cabo un análisis de la diligencia debida de semillas (traducido como "semilla"), cuyo propósito es rechazar la nueva idea del negocio o financiarlo.

- Análisis de una startup, cuando una empresa acaba de surgir, no tiene experiencia ni valor de mercado o historial, por lo tanto, se realiza una verificación profesional al inicio del proyecto, para decidir sobre financiamiento adicional.

- Erli Due Diligence: se lleva a cabo en la etapa inicial de desarrollo de la empresa, durante la transición a la venta del producto como resultado de la organización.

- El análisis de expansión se asocia con la entrada a nuevos mercados, capturando el mercado con un tipo de producto o servicio desconocido, con un aumento adicional en la producción y teniendo en cuenta los costos adicionales de comercialización.

- El financiamiento de Expediency o Bridge tiene como objetivo estudiar la necesidad de financiamiento durante la transferencia de una empresa de una empresa privada a una sociedad anónima con el registro de acciones en bolsas.

- La diligencia debida de reestructuración se lleva a cabo en una era de crisis para estabilizar la base financiera de la empresa.

- Gestión de compra, gestión de diligencia debida de compra (traducción de abreviaturas significa "compra externa" y "compra externa", respectivamente), este tipo de investigación se organiza en los casos en que la empresa tiene la intención de utilizar fondos prestados para adquirir un nuevo negocio, o se está preparando para canje de su negocio por terceros.

Además, hay situaciones en las que la empresa requiere el procedimiento de Due Diligence, cuyos ejemplos son los siguientes:

- Indicadores de bajo rendimiento de la empresa.

- Litigios relacionados con la incautación de activos de la empresa.

- Violaciones descubiertas durante las auditorías fiscales.

- La disminución de la competitividad y el fortalecimiento de la posición de las empresas competidoras.

- Solución de conflictos laborales.

Due Diligence le permite evaluar no solo los planes actuales de la empresa, sino también la estrategia de desarrollo y el sistema de gestión. Ayuda a encontrar ventajas competitivas en la organización de los procesos de producción, la optimización de los precios, para describir las perspectivas que para justificar la viabilidad de la empresa.

¿Cómo se garantiza la independencia y la objetividad?

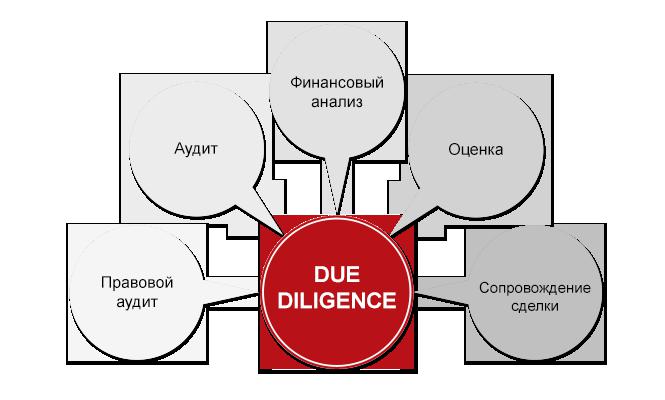

Para la investigación analítica, participan especialistas de varios grupos profesionales. El análisis de diligencia debida es realizado por tres grupos de especialistas:

- Financieros: los analistas y los tasadores determinan el valor del objeto de inversión en este momento, exploran la posibilidad de aumentar o disminuir su valor futuro, las perspectivas para el uso del activo analizado en el futuro.

- Los abogados realizan una revisión legal de las actividades de la organización para identificar los riesgos asociados con la adquisición de un objeto.

- Los auditores verifican los estados financieros y contables durante varios períodos, determinan las posibilidades de optimizar la base impositiva y analizan los resultados de auditorías y riesgos fiscales pasados.

¿Es posible hacerlo tú mismo?

La duración del proceso de verificación generalmente depende de varios factores. Esto puede incluir el tamaño del negocio analizado y el volumen de materiales para la investigación. A veces, una auditoría puede llevar largos períodos de tiempo, de un mes a un año, y no todas las organizaciones tienen un período de tiempo similar.

En algunos casos, las organizaciones conducen independientemente el procedimiento de Due Diligence por su cuenta.

Los beneficios obvios:

- costos de inspección reducidos;

- adquisición por especialistas de la organización de nuevos conocimientos en el campo de la analítica de las actividades de su propia organización;

- Fijación precisa de los puntos débiles del negocio y formulación de formas generativas para superar las etapas de crisis de la actividad de su empresa.

A pesar de las ventajas de la verificación interna, también se encuentran serias debilidades.

Las principales desventajas del procedimiento realizado independientemente:

- tiempo e incapacidad para llevar a cabo el trabajo continuo de aquellos especialistas que participan en la auditoría;

- falta de especialistas de las calificaciones requeridas en la empresa;

- otra área de nuevos negocios, que es difícil de analizar por especialistas de la empresa;

- La independencia e imparcialidad son difíciles de controlar con el personal de auditoría interna.

En este sentido, la debida diligencia independiente suele ser típica de las pequeñas empresas.

Y las grandes organizaciones de inversores suelen invitar a evaluadores externos, consultores financieros y legales. Esto le permite obtener un análisis exhaustivo y objetivo del negocio.

Cinco etapas principales de Due Diligence. Que es esto

En la práctica, el procedimiento consta de cinco etapas independientes, para cada una de las cuales finalmente se llega a una conclusión objetiva.

Etapa operacional. En Los analistas de Due Diligence operativo realizan las siguientes acciones:

- la estructura de los propietarios de la empresa se determina examinando los documentos constitutivos, determinando las acciones y los derechos de los propietarios, estudiando los riesgos en esta área;

- analiza la corrección y legalidad del registro y la emisión de valores, transacciones realizadas en ellos;

- se verifican la puntualidad y la integridad de los pagos de dividendos a los accionistas;

- se lleva a cabo una auditoría legislativa de todos los derechos de propiedad y otros derechos de la empresa;

- Se prepara un informe con la fijación y una descripción de los posibles riesgos al satisfacer los derechos de los propietarios, formas de eliminar situaciones de riesgo.

Análisis financiero Este El escenario está diseñado para estudiar el desempeño financiero de la empresa. Se está llevando a cabo una investigación independiente en las siguientes áreas:

- condición financiera de la organización;

- evaluación de las ventajas y perspectivas del desarrollo comercial y las oportunidades de adquisición;

- establecer el valor de mercado de un objeto;

- cálculos basados en estabilidad financiera, actividad comercial y relaciones de solvencia;

- preparación de un informe con todos los indicadores y proporciones con una conclusión positiva o negativa.

Etapa de auditoría fiscal. El principal La dirección del análisis en esta etapa es estudiar las actividades de la empresa en el contexto de varios años de sus actividades financieras para determinar indicadores financieros reales y riesgos fiscales futuros. Este cheque puede llamarse Due Diligence legal. Que es esto Los objetos de estudio en este caso son:

- estados contables;

- actividades primarias de la empresa, análisis de producción, activos fijos y no fijos;

- disponibilidad de inversiones, cuentas por cobrar y por pagar;

- detección de cuentas ocultas y fuera de balance de la empresa, obligaciones de préstamo ocultas;

- Se está estudiando la puntualidad de las transacciones de pago obligatorio.

- Se determinan las perspectivas legales para optimizar la carga tributaria;

- Se prepara un informe con una descripción detallada de todos los riesgos asociados con posibles auditorías fiscales, recomendaciones para reducir los riesgos.

Etapa de análisis legal. Retenido por La diligencia debida es legal para el examen de los documentos de título, desglosados por tipo de activo adquirido. En esta etapa, se identifican los siguientes indicadores:

- volúmenes de activos existentes en la empresa y sus tipos;

- Evaluación de riesgos por atracción de obligaciones de la empresa por parte de organismos gubernamentales o socios comerciales:

- la verificación se realiza sobre las bases de información de arbitrajes, agentes judiciales, códigos de información;

- Se está preparando un informe con recomendaciones sobre la protección contra la eliminación ilegal de activos de la facturación de la empresa, una lista de posibles riesgos asociados con las actividades de la empresa, y se hacen recomendaciones sobre la eliminación de riesgos potenciales.

Etapa de investigación de mercado. Propósito El análisis de marketing consiste en determinar y evaluar objetivamente el producto de la compañía en términos de sus ventajas competitivas y su atractivo comercial. La etapa se lleva a cabo en las siguientes áreas:

- identificación de riesgos de una política de marketing débil de la empresa con una evaluación de la posición de mercado de la empresa, su reputación comercial;

- estudio exhaustivo de actividades económicas, legales y financieras con una descripción de los procesos de negocios, fijando indicadores, que dieron la debida diligencia técnica;

- estudios analíticos de productos o activos de la competencia e identificación de ventajas;

- recomendaciones para optimizar las actividades de marketing;

- evaluación de perspectivas de desarrollo;

- preparación de material de presentación basado en los resultados de la auditoría.

Composición e importancia del informe.

No existe un acto legislativo en el mercado ruso que rija el procedimiento de Due Diligence. Sin embargo, la necesidad de tal procedimiento está creciendo exponencialmente.

Una vez ordenado el procedimiento, el inversor o la empresa vendedora recibe un análisis completo y objetivo, registrado en el informe, cuyos resultados pueden utilizarse para mejorar el rendimiento.

Se completa el procedimiento y se le entrega la debida diligencia al cliente. Un informe de muestra incluye las siguientes secciones:

- Parte introductoria.

- Anotación de los resultados del análisis.

- Una sección que describe la historia de la empresa, su posición y reputación comercial.

- Definición de la estructura, principio de organización, personal de la empresa.

- Contabilidad y uso de sistemas de información para informes contables y fiscales competentes. Rendimiento durante varios años.

- El movimiento de las finanzas y el mantenimiento de los activos netos de la empresa.

- Pasivos fiscales y su implementación.

- Previsión integral de desarrollo de la empresa

- Otra información identificada durante la Due Diligence.

Cómo funciona o la demanda de servicios.

Hay compañías en el mercado ruso que brindan costosos servicios de consultoría en esta área. Básicamente, este es el llamado "Big Four", que ofrece servicios de investigación de calidad. En este caso, la marca determina completamente el costo del procedimiento.

A veces, el costo del procedimiento se calcula en días-hombre, teniendo en cuenta los costos de un especialista; el precio depende de la cantidad de trabajo, el detalle de la tarea técnica de Due Diligence, la velocidad del análisis. Sin embargo, los costos del examen están más que compensados por los resultados obtenidos.

Por ejemplo, con Due Diligence de una parcela de tierra que se ofreció para su compra en el centro de Moscú, se estudió en detalle la cuestión de preservar una fábrica de helados. Los especialistas y expertos de los grupos KSK, después de analizar la situación actual, encontraron que los indicadores de riesgo de un gran número de inquilinos en la planta son normales, y los beneficios de adquirir tierras son muchas veces mayores que el costo del estudio.

El resultado tentador de un estudio objetivo

El procedimiento de Due Diligence y los resultados de su implementación son objetivos e independientes, y la imparcialidad y profesionalismo hacen posible explorar el negocio desde un ángulo diferente, desde diferentes puntos de vista. Esto es beneficioso no solo para el inversor o comprador potencial, sino también para la empresa vendedora. Este procedimiento ayuda a optimizar el funcionamiento de la empresa, evitando inversiones innecesarias, elimina oportunamente errores y deficiencias en el trabajo. También ayuda al cliente a identificar oportunamente la posibilidad de riesgos futuros, a determinar las condiciones y el crecimiento objetivo de los indicadores financieros y de producción.Minimizar o bloquear completamente los riesgos empresariales en el campo de la economía y el derecho es el objetivo principal de Due Diligence.