La contabilidad es el tipo principal de contabilidad en la organización, como resultado de lo cual se lleva a cabo un registro continuo, continuo, documentado e interconectado de las transacciones comerciales.

Todos los procesos comerciales se registran en la contabilidad, debido a lo cual se lleva a cabo la sistematización y la obtención de una imagen completa de los mismos durante ciertos períodos. Las operaciones comerciales principales se registran con documentos primarios, lo que proporciona evidencia contable de la evidencia, le permite controlar las actividades, recibir información confiable y razonable.

Para comenzar, vale la pena señalar que si una organización realiza no solo el procesamiento de materias primas de un tipo de subcontratación, sino también la producción de bienes a partir de materias primas propias, así como la posterior venta de estos productos, se requiere mantener registros separados. Este requisito se debe al hecho de que tales operaciones deben reflejarse en la contabilidad de manera fundamentalmente diferente.

Este artículo analizará cómo se contabilizan los materiales de subcontratación en la contabilidad.

¿Qué significan estos materiales?

En el caso de que haya una transferencia de materias primas para su posterior refinamiento, el propietario de la propiedad especificada sigue siendo el distribuidor. En este caso, el procesador no tiene derecho a mostrar la propiedad de otros en su balance.

En cuanto a las cuentas contables para la contabilidad de las materias primas, así como los materiales que se transfirieron a la organización para su revisión en forma de peaje, existe una cuenta especial fuera del balance. Esta cuenta se llama "Materiales que han sido aceptados para su procesamiento" y tiene un número de serie 003. En este caso, se hace la distinción entre materiales de subcontratación que están directamente en stock y materiales que ya se han transferido a producción. Estos dos tipos de materiales son aceptados para la contabilidad en las subcuentas 003-1 y 003-2. En consecuencia, se denominan "Materiales en stock" y "Materiales en producción".

Reflexión cuantitativa y de costos.

¿Cómo se realiza la subcontratación de contabilidad? El documento debe reflejar tanto la expresión cuantitativa de los materiales como el valor. Estos datos están contenidos en los documentos que acompañan la transferencia de materias primas. Además, es necesario organizar la contabilidad en el contexto de los clientes, el tipo de materiales, su ubicación física.

Una factura en forma de M-15, transmitida por el cliente como documentación de respaldo para la transferencia de materiales, es la base para aceptar el material para contabilidad. La forma de esta nota de envío está consagrada en la ley por resolución del Goskomstat de Rusia del 30 de octubre de 1997 No. 71a.

Es necesario tener en cuenta que en este momento el formulario unificado, que refleja el recibo de los materiales de peaje en contabilidad, no está aprobado. En este sentido, en la columna "base" en la nota de envío es necesario hacer una nota "sobre las condiciones de peaje bajo el contrato No. ...".

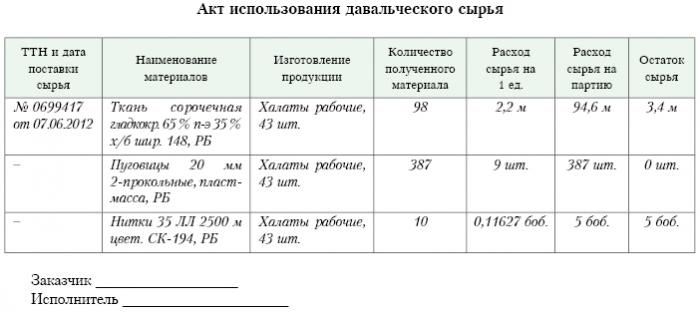

Exactamente la misma marca debe estar en el pedido de recibo del formulario M-4, que es emitido por la compañía procesadora al recibir los materiales de una naturaleza con peaje. ¿Qué es el informe de subcontratación? A continuación se muestra una muestra.

Después de completar el trabajo de producción o procesamiento, el producto final se transfiere al cliente. En este caso, debe redactarse el correspondiente acto de aceptación y transferencia, así como la nota de envío. El procesador debe informar sobre cómo utilizó las materias primas que se le confiaron. Si se forma un excedente como resultado del procesamiento, puede devolverse al cliente.Aunque el contrato puede prever una situación en la que las materias primas hacen un pago parcial por el trabajo realizado.

Reflexión sobre la cuenta corresponsal

En la cuenta correspondiente 003 "Materiales aceptados para el procesamiento", no solo se deben tener en cuenta las materias primas recibidas para el procesamiento, sino también los productos terminados. Esta última se refleja en esta cuenta correspondiente hasta que se transfiere al cliente.

Los costos que acompañan el procesamiento de los materiales deben registrarse en las cuentas de los costos de la implementación de la producción. Dichos costos incluyen: el costo de los materiales personales que se utilizaron en el procesamiento, los salarios de los empleados, UST, los gastos de carácter económico general y de producción general, así como la depreciación a la que están expuestos los activos fijos.

Publicaciones

La organización dedicada al procesamiento de materiales de peaje en contabilidad debe tener en cuenta todas las operaciones comerciales. Estas transacciones deben reflejarse utilizando las siguientes contabilizaciones:

1. Según el recuento de débito. No. 003 “Materiales aceptados para procesamiento. Esta cuenta correspondiente refleja el costo total de todos los materiales que han sido aceptados para su procesamiento.

2. Según el recuento de débito. No. 20 "Producción principal" - en una cuenta de crédito. No. 02, No. 10, No. 23, No. 25-26, No. 69-70. Esta publicación refleja en la cuenta todos los costos que se produjeron por el procesamiento de materiales y materias primas.

3. Según el recuento de débito. No. 90 "Ventas", por subcuenta. "Costo de ventas" - en una cuenta de crédito. No. 20 “La producción principal. Esta publicación le permite cancelar los costos que surgen en el proceso de transferencia del producto final al cliente.

¿Qué publicaciones aún reflejan la contabilidad de los materiales de peaje?

4. Por cuenta de débito. No. 62 - en una cuenta de crédito. 90 "Ventas", subch. "Ingresos". Esta publicación refleja el tamaño de los ingresos que se recibieron como resultado de las actividades de procesamiento. Lo importante es que esto no tiene en cuenta el costo de las materias primas que se reciben del cliente.

5. Según el recuento de débito. No. 90 "Ventas", para la subcuenta "IVA" - para una cuenta de crédito. No. 68 "Cálculos para impuestos", subcap. "IVA". Esta contabilización muestra el cálculo del IVA. Pero estas no son todas las transacciones con peaje.

6. Según el recuento de débito. No. 90 “Ventas”, en la subcuenta “Ganancias y pérdidas por ventas” - para la cuenta del préstamo. Número 99, Pérdidas y ganancias. Esta publicación refleja el resultado en términos financieros que resulta del procesamiento de materiales de peaje.

7. Según el recuento de débito. No. 51 "Cuentas de liquidación" - en la cuenta del préstamo. No. 62 "Acuerdos realizados con compradores y clientes". Esta publicación muestra la operación para pagar las cuentas por cobrar de la organización que actúa como contratista.

8. En una cuenta de crédito. No. 003 "Materiales que son aceptados para procesamiento". Esta publicación le permite cancelar el costo total de todos los materiales que han sido aceptados para el procesamiento del cliente.

Considere los datos de publicación para un ejemplo específico.

Ejemplo

Supongamos que una empresa manufacturera, sobre la base de un contrato de peaje, recibe carne de cierto agricultor, a partir del cual se deben producir salchichas con un peso total de 15 toneladas. El costo de este producto será de 900 mil rublos. Las partes acordaron que, según el contrato de trabajo, se les pagará por un monto de 236 mil rublos (de los cuales el IVA será de 36 mil rublos).

Para producir los productos anteriores, la planta empacadora de carne tendrá que usar sus propios materiales por un total de 40 mil rublos. Los costos restantes incurridos en la producción de bienes ascienden a 83 mil rublos, que incluyen:

• Salarios a empleados por un total de 50 mil rublos.

• UST en la cantidad de 13 mil rublos.

• Gastos de depreciación equivalentes a 20 mil rublos.

Vesenny LLC debe reflejar todas sus operaciones de la siguiente manera:

1. Débito No. 003. La cantidad de 900 mil rublos. La contabilización refleja el costo total de la carne cruda que ha sido aceptada para el procesamiento.

2. Débito ct. No. 20 - Cuenta de crédito Número 10. La cantidad de 40 mil rublos. La publicación refleja la cancelación del costo de los propios materiales que se utilizaron.

3. Débito ct. No. 20 - Cuenta de crédito No. 02, 69, 70. La cantidad de 83 mil rublos. Esta publicación muestra el costo total de producción de bienes a partir de materias primas cárnicas.

4. Débito ct. No. 62 - Cuenta de crédito No. 90.1. La cantidad de 236 mil rublos. Esta publicación muestra los ingresos que provienen de la producción.

5. Débito ct. No. 90.3 - Cuenta de crédito Número 68. La cantidad de 36 mil rublos. Muestra el cálculo del IVA.

6. Débito ct. .290.2 - Cuenta de crédito 20) La cantidad de 120 mil rublos. Este registro muestra la cancelación de los gastos incurridos durante la producción.

7. Débito ct. No. 90.9 - Cuenta de crédito No 99. La cantidad de 77 mil rublos. Esta publicación muestra el resultado financiero total.

8. Débito ct. No. 51 - Cuenta de crédito Número 62 La cantidad de 236 mil rublos. Esta publicación muestra el recibo de fondos del agricultor de acuerdo con el contrato.

9. Crédito 003. La cantidad de 900 mil rublos. Esta publicación representa la cancelación del costo de las materias primas que se han procesado.

Como podemos ver, la organización debe mantener registros de las operaciones asociadas con el procesamiento y uso del material de peaje en la cuenta 003, que está fuera del balance. En este caso, hasta que el producto terminado se transfiera al cliente, no se aplica la doble entrada.

¿Cómo es la contabilidad?

La contabilidad y el análisis de las materias primas de peaje y los materiales a cuenta 003 pueden llevarse a cabo tanto por los clientes como por tipo de materias primas, su evaluación.

Como con cualquier producción, después de procesar materiales, se pueden generar residuos o excedentes. Un acuerdo puede incluir varias situaciones. Tal desperdicio puede ser devuelto al contratista o puede permanecer con el procesador. Pero se debe compilar un informe sobre el uso de materiales de peaje.

En el caso de que el contrato prevea una situación en la que los desechos deben permanecer con el procesador, es necesario reflejar la cuenta de operaciones de préstamo. No. 003, que refleja el costo de las materias primas que se transfirieron para su procesamiento, así como para hacer una contabilidad simultánea de la cuenta. No. 10 "Materiales".

Algunos matices

Vale la pena prestar atención a los siguientes matices. Es muy importante tener en cuenta este punto: ¿hay una disminución en el precio de la transacción por un monto en el monto del costo del desperdicio que ocurre como resultado del procesamiento, o no ocurre? Esto debería reflejar el contrato de peaje.

En el caso de que los residuos derivados del procesamiento de las materias primas de peaje deben permanecer con el procesador debido al reembolso parcial de la deuda por el pago del procesamiento, y se registran en el balance general, por ejemplo, como materiales auxiliares, se debe hacer una cuenta en la cuenta con la cuenta de débito. No. 10 "Materiales", según subcuenta. "Otros materiales" - bajo la cuenta de crédito. No. 60 "Acuerdos realizados con proveedores y contratistas".

En el caso de que los desperdicios derivados del procesamiento no afecten el monto del precio de la transacción, dicha operación se considera una operación de regalo. En este caso, se debe utilizar la contabilización de débito de cuenta. No. 10 "Materiales", a la subcuenta "Otros materiales" - para la cuenta del préstamo. No. 98 “Ingresos que se recibirán en el período futuro”, a la subcuenta “Recibos gratuitos”.

Después de eso, el costo de los residuos se deducirá gradualmente como resultado de su uso en la producción. No. 91 "Otros ingresos y gastos", subcuenta "Otros ingresos". En este caso, se utilizará la contabilización de la cuenta de débito. No. 98 “Ingresos que se recibirán en el período futuro”, a la subcuenta “Recibos gratuitos” - para la cuenta del préstamo. No. 91 "Otros ingresos y gastos", subcuenta "Otros ingresos".

Ingresos no operativos

El costo de los bienes recibidos por el procesador de forma gratuita, al mantener la contabilidad fiscal, debe incluirse en los ingresos no operativos.Estos ingresos se reconocen en la fecha en que se firma el acto sobre el material comisionado, es decir, el acto de aceptación y transferencia de dichos residuos.

Vale la pena señalar que cuando se realiza la contabilidad fiscal, los ingresos se generan antes que cuando se realiza la contabilidad. De ello se deduce que la empresa de procesamiento está obligada a utilizar PBU 18/02, así como a registrar un activo fiscal de naturaleza diferida en su contabilidad. El informe de subcontratación refleja esto.

Acuerdos entre las partes según los términos del contrato.

De qué forma de cálculo las partes utilizan el contrato que se presentará, dependerá el reflejo de los acuerdos estipulados por el contrato. Las liquidaciones pueden hacerse en efectivo, transfiriendo materias primas a la cantidad apropiada o productos terminados.

Pago en efectivo

Esta opción es la más simple posible. Es un esquema clásico para la implementación de un contrato: el procesador asume las obligaciones de realizar ciertos trabajos, y el cliente, a su vez, asume la obligación de pagar el trabajo realizado en efectivo. Después de eso, se compila un informe sobre el material de peaje.

El ejemplo que examinamos anteriormente refleja un esquema de este tipo para hacer cálculos.

La naturaleza mixta del contrato.

En el caso de que el pago se realice mediante la transferencia de materias primas o productos terminados (total o parcialmente), la naturaleza del contrato es mixta: en la parte donde el trabajo se proporciona directamente, es un contrato clásico, y en la parte donde se refleja esquema de pago, es un contrato de venta clásico.

Hay motivos para utilizar esa interpretación. Si consideramos las reglas por las cuales el monto del pago se determina de acuerdo con un acuerdo que estipula el cumplimiento de las obligaciones que surgen por medios no monetarios, entonces es necesario guiarse por "PBU" No. 9/99 pt 6.3. De acuerdo con "PBU" No. 10/99 pt 6.3, se cree que el monto del pago debe determinarse en forma del valor de los bienes que son transferidos por la organización. Si no es posible determinar este valor, se utiliza el valor de los bienes que se reciben. Pero sobre la base de la esencia del contrato en sí, la organización dedicada al procesamiento en realidad no transfiere ningún producto, intercambiándolos por ciertos valores. Formalmente, los materiales de subcontratación se transfieren, es decir, el resultado que surgió como resultado del procesamiento de materiales o materias primas. Estos productos no son propiedad del procesador por propiedad, y el objeto del contrato es la ejecución de ciertos trabajos. Por lo tanto, la evaluación del costo del trabajo que realiza el procesador debe registrarse claramente en el contrato.

Es importante tener en cuenta que si un contrato contiene información de que el pago debe hacerse mediante la transferencia de materias primas o productos terminados, entonces puede clasificarse como un contrato que implica el pago del trabajo por medios no monetarios.

En este caso, al determinar el precio del trabajo y el costo de las materias primas transferidas como pago, es necesario aplicar las reglas establecidas para los contratos de este tipo. Es decir, el costo del trabajo realizado debe determinarse sobre la base del costo de la materia prima en sí, y este valor se determina de manera especial. Por ejemplo, el procesador puede determinar el costo de su propio trabajo en función de los precios a los que adquiere tales materias primas de forma independiente, y este precio puede diferir significativamente de aquellos a los que se compraron las materias primas en este caso.

Algoritmo de contrato

Para evitar tales matices, se recomienda el siguiente algoritmo:

• Se debe concluir un acuerdo que involucre el procesamiento de materiales suministrados por el cliente, que fija el costo del trabajo realizado, pero no contiene información de que el pago se realizará mediante la transferencia de materias primas o productos terminados. En el caso de que el cálculo se realice de esta manera, vale la pena celebrar un contrato de venta por el monto que será igual al costo de las materias primas o productos finales recibidos.

• Los atrasos deben compensarse. Si el monto del contrato es igual al monto del contrato de venta, entonces la compensación se considera ejecutada. Si el monto del contrato de venta es menor que el monto del contrato, luego de la compensación se formará la deuda del cliente, que se pagará en efectivo.

Las materias primas (parcial o totalmente) se transferirán para pagar el trabajo.

En el caso de que el cliente realice un envío simultáneo de materias primas para su procesamiento y materias primas a expensas del pago, el contratista deberá tener en cuenta el costo de las materias primas en la cuenta No. 45 "Bienes enviados". Es precisamente esta cuenta la que se utiliza, ya que en tal caso la propiedad de las materias primas pasa del cliente al procesador al cumplir con las obligaciones de realizar el procesamiento.

Después de que se complete el trabajo, la transferencia de materiales de peaje y materias primas a expensas del pago por el trabajo debe reflejarse en la cuenta. No. 91 “Otros ingresos y gastos” como una transacción para la venta de otros activos.

El procesador, a su vez, debe reflejar el hecho de la recepción de los materiales, así como las materias primas y el pago en la cuenta 002 "bienes y materiales que se aceptan para su custodia". Esta cuenta está fuera de balance. Las materias primas se reflejan en él hasta el momento en que se completa el trabajo.

¿Cómo cancelar los materiales de peaje?

Es importante prestar atención al hecho de que, de hecho, las mismas materias primas se contabilizarán en dos cuentas: 003 y 002, pero tendrán una valoración diferente. Por lo tanto, las materias primas que se aceptaron para el procesamiento se contabilizarán en la cantidad que se refleja en la cuenta. No. 10 al cliente, es decir, al costo. Y las mismas materias primas que se recibieron para su custodia como pago por el trabajo realizado deben transferirse al procesador al precio al que se venderán. En este caso, se tienen en cuenta el margen y el IVA. Es por eso que todas las materias primas recibidas pueden reflejarse en la cuenta 003 solo si todas las materias primas transferidas pasan al procesamiento, y su excedente resultante del procesamiento permanecerá en la empresa de procesamiento para pagar el trabajo que se ha completado.

Si las materias primas transferidas a cuenta del pago se enviarán después de que haya completado el trabajo, entonces el cliente debe reflejar la cancelación de los materiales de peaje según la factura. No. 90.2 "Costo de ventas", sin utilizar la factura. No. 45 "Bienes enviados". El procesador, a su vez, debe reflejar las materias primas recibidas en la cuenta 10 "Materiales" y sin el uso intermedio de la cuenta fuera de balance No. 002 "Materiales y materiales aceptados para su custodia".

Entonces, examinamos los materiales de peaje, cómo elaborar un informe sobre su uso, también descrito en detalle. Esperamos que encuentre útil esta información.