Las organizaciones que aplican el régimen tributario simplificado deben presentar estados financieros una vez al año. Esta obligación les ha aparecido desde principios de 2013, junto con la entrada en vigor de las enmiendas a la Ley N ° 402-FZ, que regula las normas contables. Solo las organizaciones cumplen con este requisito, pero los empresarios individuales aún no pueden llevar la contabilidad y no presentar estados financieros.

Informes contables en el sistema tributario simplificado

Como saben, los informes son impuestos y contabilidad. La forma principal de informar impuestos bajo el sistema tributario simplificado es la declaración de impuestos, que se paga en relación con la aplicación de este sistema. Además, las organizaciones informan sobre otros impuestos y tarifas de los cuales son pagadores. En cuanto a los informes contables, no existe una forma especial para los "trabajadores simplificados", es decir, están sujetos a requisitos generales. Sin embargo, hay una advertencia.

Se ha introducido un régimen especial de impuestos simplificado para proporcionar preferencias a las pequeñas empresas. Puede ser utilizado por empresas que satisfacen ciertos parámetros en términos de ingresos y número de empleados. Por lo tanto, en la práctica, la mayoría de las organizaciones que utilizan el sistema impositivo simplificado son pequeñas empresas. Y tales temas de actividad económica pueden informar no en forma clásica sino resumida.

Por lo tanto, si una empresa cumple con los criterios de una pequeña empresa y aplica un sistema tributario simplificado, puede presentar estados financieros en forma simplificada. De lo contrario, debe presentar informes clásicos.

Cómo averiguar si una empresa en el STS es una pequeña empresa

La ley considera pequeñas aquellas empresas que se ajustan a tales condiciones:

- Si hay entidades legales dentro de sus fundadores, su participación no excederá:

- 49% si el fundador mismo no pertenece a la categoría de pequeñas empresas o es una entidad legal extranjera;

- 25% si el fundador es un municipio o una entidad constituyente de la Federación de Rusia, una fundación de caridad, organización pública o religiosa.

- Durante el año anterior, la compañía recibió ingresos de no más de 800 millones de rublos. Todos los ingresos imponibles se tienen en cuenta.

- El número promedio de personas que trabajaron en la organización durante el año pasado no superó las 100 personas.

Además de estos criterios, también hay condiciones especiales prescritas en la ley de contabilidad. Por ejemplo, los informes simplificados no pueden aplicarse a organizaciones sujetas a auditorías legales. Y absolutamente todas las sociedades anónimas están sujetas a ello. Por lo tanto, la sociedad anónima no tiene derecho a entregar la contabilidad en una versión abreviada, incluso si cumple con los criterios de las pequeñas empresas. También hay una restricción en la presentación de informes en forma simplificada para ciertos tipos de empresas. Por ejemplo, se trata de organizaciones del sector público, cooperativas de vivienda, empresas de microfinanzas, bufetes de abogados y algunos otros.

Por lo tanto, si bien cumple con todos los requisitos establecidos para las pequeñas empresas, la empresa puede someterse al sistema simplificado de información fiscal en el sistema fiscal simplificado.

¿Cuál es la diferencia entre informes completos y abreviados?

Los estados financieros clásicos consisten en los siguientes documentos:

- Balance general

- Informes:

- en resultados financieros;

- sobre cambios en el capital;

- estado de flujo de efectivo;

- para organizaciones sin fines de lucro: sobre el uso selectivo de fondos;

- Nota explicativa

En este caso, las principales formas de presentación de informes son el balance y el informe sobre resultados financieros. Todo lo demás es solo un apéndice de las dos formas mencionadas. Por lo tanto, las pequeñas empresas pueden no hacer estas aplicaciones.Por lo tanto, para las pequeñas empresas en el sistema tributario simplificado, los estados financieros incluirán:

- El balance

- Informe sobre resultados financieros.

Como puede ver, la cantidad de formularios que las pequeñas empresas pueden presentar dentro de los estados financieros se reduce significativamente. Pero las preferencias no terminan ahí. Los informes en sí pueden compilarse de forma regular o simplificada.

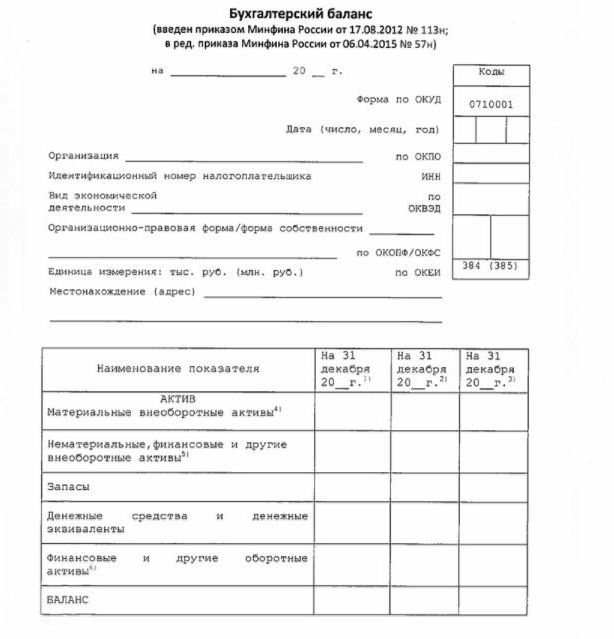

Saldo simplificado

El balance general en forma simplificada muestra los activos y pasivos de la organización en una forma bastante ampliada. Su forma y procedimiento de elaboración se dan por orden del Ministerio de Hacienda No. 66n (Apéndice No. 5).

El saldo simplificado, como el clásico, consiste en un activo y un pasivo. Sin embargo, los datos que contiene se presentan sin granularidad, por lo que cada una de estas secciones contiene solo unas pocas líneas. El balance general incluye información para los informes y 2 años anteriores.

En la siguiente imagen se presenta una muestra de estados financieros sobre el sistema tributario simplificado, es decir, su forma principal: un balance simplificado.

La fuente de información en el balance son los datos contables de la empresa. Para las pequeñas empresas, existe la oportunidad de simplificar no solo los informes, sino también la contabilidad. En particular, está permitido aplicar un plan de cuentas simplificado, no usar algunas PBU, no crear reservas (excepto la provisión para deudas dudosas), para corregir errores contables en el período actual.

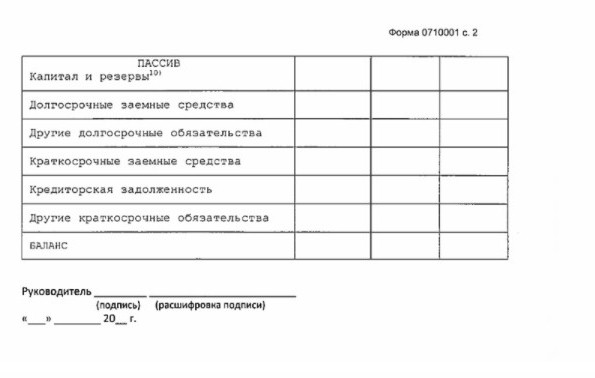

Estado de rendimiento financiero simplificado

La forma simplificada de este informe también se reduce considerablemente en comparación con el clásico. En su parte tabular solo 7 líneas. El informe se reflejará en ingresos, gastos para la actividad principal, intereses calculados sobre el pago de los fondos prestados, otros ingresos y gastos, obligaciones fiscales, así como ganancias o pérdidas. Como en el balance general, los datos se presentan fortalecidos, sin detalles. El informe incluye información para el informe y años anteriores.

El formulario de informe se muestra en la siguiente imagen.

Cómo informar

Los estados financieros se presentan una vez al año. La fecha límite es a más tardar 3 meses después del final del año de informe. Es decir, los informes para 2017 deben presentarse antes del 31 de marzo de 2018. Como regla general, si esta fecha cae en un fin de semana, la fecha límite se cambia al siguiente día hábil. La frecuencia y la fecha límite no dependen de si la compañía informa sobre un programa completo o uno simplificado.

Desde 2013, los estados financieros anuales para el sistema tributario simplificado se han presentado en dos casos: el IFTS, donde está registrada la empresa, y la división territorial del organismo estatal de estadísticas. Por lo tanto, la presentación de informes debe hacerse en al menos tres copias: una para cada autoridad de supervisión y la tercera para sí misma.

Los informes se presentan en papel o electrónicamente. En el segundo caso, esto lo puede hacer TKS a través de una empresa operadora especializada. Los informes al Servicio de Impuestos Federales en formato electrónico también se pueden enviar directamente al sitio web del servicio. Para enviar, necesitará una firma digital mejorada.

También observamos que las LLC LLC deben presentar estados financieros a la USN en el caso de que no realicen actividades en el año del informe.

Responsabilidad

Si el informe no se presenta a tiempo, esto resultará en una multa bajo el artículo 126 del Código Tributario. Por cada forma no representada, la organización pagará 200 rublos. Un funcionario responsable también puede ser castigado: sobre la base del artículo 15.6 del Código de Infracciones Administrativas, enfrenta una multa de 300-500 rublos.

Para los errores ante las autoridades estadísticas, el castigo es más grave. En este caso, se aplica el Artículo 19.7 del Código de Infracciones Administrativas, y la multa será de 3.000 a 5.000 rublos para la organización. Un funcionario también puede pagar su indiscreción: se le prescribe una multa de 300-500 rublos.

La distorsión de los datos de informes financieros se castiga severamente si es del 10% o más, y el error no se ha solucionado antes de la aprobación. En este caso, se impondrá una multa al funcionario de conformidad con el artículo 15.11 del Código Administrativo de la Federación de Rusia y ascenderá a 5,000-1,000,000 de rublos.

Para resumir

Por lo tanto, si una empresa utiliza el sistema impositivo simplificado, solo puede presentar estados financieros en forma abreviada si cumple con los criterios de una pequeña empresa. De lo contrario, se presenta un informe completo con todos los apéndices y una nota explicativa. Los informes simplificados tienen una estructura bastante simple en comparación con sus versiones clásicas.

El uso de formularios simplificados no se imputa a entidades jurídicas de entidades de pequeñas empresas, incluidas las que aplican USN. La contabilidad de las pequeñas empresas es solo una preferencia prevista por la ley. Para usarlo o no, cada entidad jurídica decide sobre este tema de forma independiente.