La tasa básica de consumo de combustible es un valor que expresa la necesidad de combustible de varios tipos de vehículos. Se calcula sobre un número estrictamente establecido de km. El cálculo se realiza teniendo en cuenta el kilometraje y la tasa básica de consumo de combustible por cada 100 km.

Sobre relevancia

Este indicador es necesario para las empresas que tienen automóviles para uso oficial. Estos son vehículos enumerados en la propiedad de la organización y utilizados en el curso de sus actividades.

Establece la tasa de consumo básico de combustible del Ministerio de Transporte de la Federación Rusa. Todas sus recetas sirven solo como recomendaciones. Las empresas aplican la tasa básica de consumo de combustible al calcular su combustible y lubricantes.

Información general

Para que las máquinas pertenecientes a la organización funcionen sin problemas, es necesario proporcionarles combustible adecuadamente. Esto lo hace la propia empresa, que refleja cada procedimiento en las transacciones contables y fiscales. La tasa básica de consumo de combustible por cada 100 km le permite calcular la gasolina, para controlar el consumo de materias primas. La legislación también regula los asuntos relacionados con el débito de este material de las cuentas de la organización.

Los indicadores de la tasa básica de consumo de combustible se utilizan para mantener registros, calcular el costo real de transporte, que se lleva a cabo por vehículos durante un período de tiempo claramente definido. También se usan cuando se gravan las organizaciones. La tasa básica de consumo de combustible se utiliza al calcular los gastos del hogar con empleados que conducen vehículos de la compañía.

Al completar los informes, el empleado escribe en la línea necesaria la cantidad de material consumible que se ajusta a la norma fijada por la ley. Cuando un consumible se ha consumido en una cantidad mayor que la tasa básica de consumo de combustible, un contador debe ingresarlo en un formulario de informe especial. Para estos fines, se reserva una línea separada con el nombre "gastos no operativos".

Asegúrese de tener en cuenta que la norma para diferentes vehículos es diferente. Por lo tanto, la tasa básica de consumo de combustible de Lada Vesta difiere de otros modelos del mismo fabricante. También se ve afectado por el período durante el cual la máquina ha estado funcionando, las condiciones de funcionamiento, etc.

Por el momento

La tasa básica de consumo lineal de combustible se ajustó en 2015. En 2018, las instituciones que tienen sus propias flotas de vehículos pueden participar en el cálculo de combustible y lubricantes o guiarse por la tasa básica de consumo de combustible de los vehículos, fijada en la legislación de la Federación de Rusia.

En 2018, se indicó que estos estándares son solo recomendaciones, requisitos opcionales. Por esta razón, las organizaciones determinan independientemente la tasa básica de consumo de combustible de los automóviles para la contabilidad, y eligen cómo calcularla.

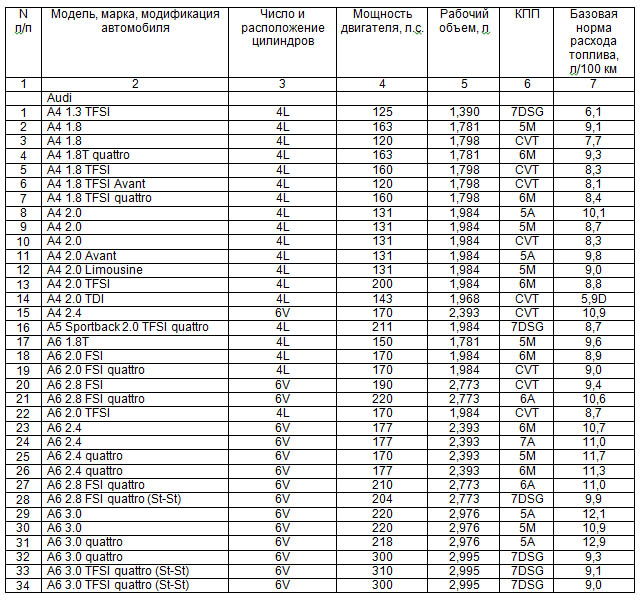

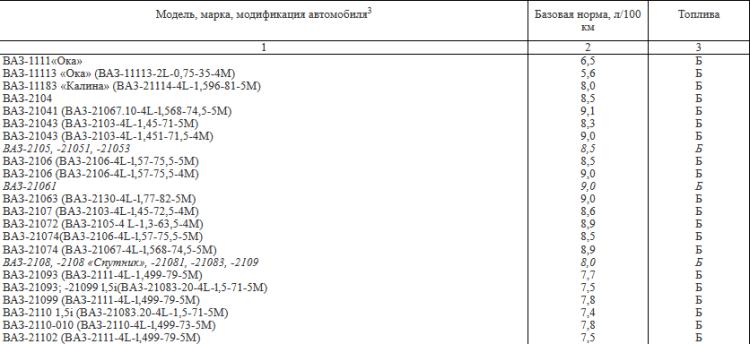

Por marca

Para calcular los costos, debe saber exactamente el tipo de vehículo, ya sea un automóvil de pasajeros, un camión, un propósito especial. Después de eso, abra las listas necesarias y compárelas con el indicador de una marca de transporte en particular.

Entonces, para el motor 2.5 Toyota Camry, la tasa básica de consumo de combustible es de 8.3 litros por cada 100 km. Debe saber que un caudal de hasta 10 litros se considera un buen indicador.

La tasa de consumo básico de combustible de Lada Vesta es de 8.1 litros por cada 100 km. Cuando la cifra alcanza más de 10 litros por cada 100 km, la situación requiere explicación.

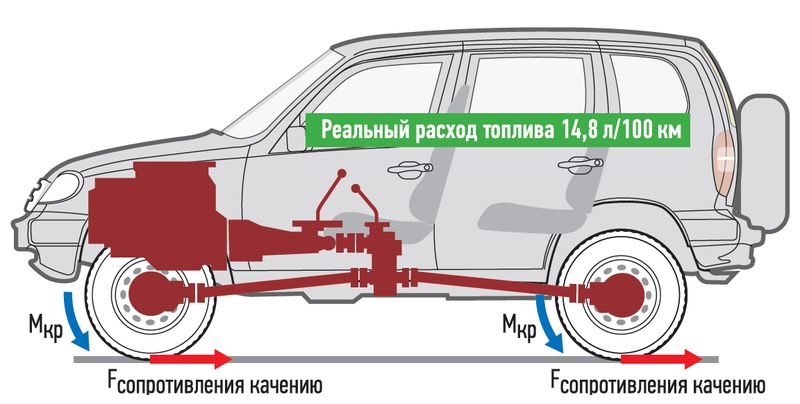

La tasa de consumo básico de combustible de UAZ-Patriot es de 9.5-14 litros por cada 100 km. En los últimos años, el mejor indicador, teniendo en cuenta los ahorros por cada 100 km, es un consumo de 6 litros.

La tasa de consumo básico de combustible de Lada-Largus es de 7,9 a 8,2 litros por cada 100 km.

Sucede que debido a las peculiaridades de los vehículos o las condiciones climáticas, se utiliza una característica más. Pueden introducir un factor de corrección a la tasa base de consumo de combustible.

Contando gasolina, tome una serie de los siguientes indicadores. En la temporada de frío, se aplica un factor de corrección a la tasa base de consumo de combustible. Varía significativamente dependiendo de la proximidad del territorio a los territorios del norte. El coeficiente creciente se usa cuando se usa el transporte en asentamientos urbanos. Cuanto más grandes son, mayor es el coeficiente.

¿Cómo contar?

El consumo de gasolina se calcula de forma independiente, sin embargo, cuando las autoridades lo verifican, la mejor decisión es indicar que la organización tiene en cuenta las recomendaciones del Ministerio de Transporte, pero se reserva el derecho de calcular el indicador de forma independiente debido a la naturaleza del uso de los vehículos.

Para calcular el combustible utilizado para un vehículo en particular, es importante dividir el volumen de combustible por la cantidad de kilómetros recorridos, multiplicando la cantidad por 100. Este método calcula la cantidad de combustible necesaria por cada 100 kilómetros.

Sobre la cancelación

Las instituciones involucradas en la entrega de bienes amortizan el combustible mediante hojas de ruta con el kilometraje del vehículo registrado en ellas. Para mantener la contabilidad, aplique 10 cuentas con subcuentas. Para suministrar gasolina para la llegada, la información se registra en el débito 10 de la cuenta. Al momento de la cancelación, este indicador se ingresa en el crédito de la misma cuenta. La cantidad de combustible se calcula sobre la base de la norma, que se indica en las normas o fue calculada por la propia entidad jurídica, multiplicada por la cantidad de consumibles.

En la contabilidad tributaria, el combustible y los lubricantes se cancelan, atribuyéndose a materiales u otros gastos. Si un camión transporta mercancías, los costos de combustible se clasifican como costos de materiales.

Con la introducción de la contabilidad fiscal, los combustibles y lubricantes se tienen en cuenta ya sea de hecho o de acuerdo con las normas oficiales.

Cuando una organización utiliza máquinas que no figuran en una ley reglamentaria emitida por el Ministerio de Transporte de la Federación de Rusia, se reserva el derecho de calcular el indicador nominal manualmente.

Más sobre probabilidades

Aplicar altos estándares en la temporada de frío. En las heladas, el transporte necesita más gasolina. Por esta razón, la tasa de conteo se incrementa en un 5-20%. En cada región de la Federación de Rusia, se aplica un porcentaje separado de las primas y sus períodos de validez. Los datos sobre esto están contenidos en las normas establecidas por la ley.

Lo mismo se aplica a las zonas montañosas: agregue 5-20% cuando el transporte se mueve a través de territorios ubicados sobre el nivel del mar. Cuanto mayor sea, mayor será el porcentaje de prima.

El siguiente caso, cuando usan el coeficiente aumentado, es el uso del transporte público. Aplicar una prima de 5-25%. También trabajan con características especiales de la superficie de la carretera en grandes asentamientos, aumentando la norma en un 5-25%. El resultado final depende directamente del número de habitantes.

Además, con un aumento en el período de uso de los vehículos, la prima aumenta al calcular la tasa de consumo de gasolina. Cuando el kilometraje de los vehículos fue de más de 100,000 kilómetros, y el automóvil se usó durante más de 5 años, la tasa de consumo de gasolina aumenta en un 5%.

Norma vinculante

El Código Fiscal de la Federación de Rusia no exige el cumplimiento obligatorio de las normas de consumo de gasolina en lo que respecta a los vehículos oficiales. La organización puede tener en cuenta la cantidad de combustible y lubricantes gastados por los empleados, según cartas del Ministerio de Finanzas de la Federación Rusa. Una excepción son las empresas que se dedican a actividades administrativas y utilizan equipos especiales en el chasis. Las autoridades fiscales creen que tienen la obligación de cancelar los gastos de combustible y lubricantes de acuerdo con las normas.Para evitar las dificultades asociadas con la justificación de gastos, así como para excluir la posibilidad de que los empleados abusen de la situación, muchas empresas prefieren las recomendaciones del ministerio.

Para tener en cuenta los costos, aplican las normas que desarrollaron personalmente, la información de los fabricantes de automóviles o la tasa de consumo de gas calculada por el Ministerio de Transporte de la Federación de Rusia.

Sobre los riesgos

Debe recordarse que la cancelación de los costos de combustible conlleva ciertos riesgos. Los costos de combustible no se tienen en cuenta en la contabilidad fiscal si al empleado se le paga una compensación por el trabajo en vehículos personales.

Por supuesto, la aplicación de las normas ya desarrolladas y establecidas por el Ministerio de Transporte de la Federación de Rusia es mucho más conveniente. Contienen derechos de emisión que tienen en cuenta el terreno, especialmente la época del año, la operación de transporte. A través de estos factores, los costos de combustible pueden aumentar.

A partir de 2018

En 2018, se utilizan las normas aprobadas por el Ministerio de Transporte en 2015.

El coeficiente creciente, debido al cual aumenta la tasa de consumo, se puede fijar teniendo en cuenta la vida útil de la máquina y su kilometraje. Por ejemplo, para comenzar a tener en cuenta un factor del 5%, el kilometraje del vehículo debe ser superior a 100.000 kilómetros o la vida útil del transporte debe ser superior a 5 años.

Además, se aumentaron las primas para los asentamientos más grandes, se aumentó el coeficiente de las máquinas tecnológicas, teniendo en cuenta las que operan dentro de la empresa.

En 2018, la asignación máxima fue del 35%. Este nivel se mantiene para vehículos utilizados en asentamientos con una población de más de 5 millones de personas.

En los asentamientos urbanos con una población de hasta 5 millones de personas, la tasa de deducción de combustible y lubricantes aumenta en un 25%.

Cuando se trata de vehículos tecnológicos, la asignación máxima es del 20%. Este hecho se aplica a los equipos que se mueven no a lo largo de las carreteras, sino a través de zonas industriales, o para vehículos utilizados en operaciones mineras. Estos incluyen excavadoras, equipos industriales, cosechadoras, adoquines, etc.

Los empleadores compensan a los empleados por usar automóviles privados. Las condiciones y el monto del reembolso se determinan por escrito.

Caudales mixtos y básicos

Existen muchas diferencias entre los dos términos: tasas de consumo mixtas y básicas. Por lo general, después de adquirir un nuevo vehículo y familiarizarse con sus características de transporte, se nota qué ciclo es preferible para él en el trabajo: urbano, suburbano o mixto.

Debe saber que estos términos pertenecen a otra área que no tiene nada que ver con los métodos de cálculo de normas básicas. Por esta razón, es importante determinar si el combustible se cancelará de acuerdo con la información de las características técnicas o si el consumo se tendrá en cuenta utilizando la orden del Ministerio de Transporte de fecha 14.03.2008 No. AM-23-r.

Después de resolver este problema, debe comprender que el cálculo de la norma mixta para AM-23-p no será posible. El caso es que no hay tales conceptos en él. Si se aprueba una norma mixta, entonces debe tener en cuenta que de esta manera se elimina a una persona del concepto mismo de la tasa básica de consumo de combustible.

Vehículos de uso general

En relación con los vehículos de uso general, se aplican los siguientes tipos de reglas. Una de ellas es la tarifa básica en litros por cada 100 kilómetros del automóvil. El segundo es la norma de transporte en litros por cada 100 kilómetros de vehículos, relacionada con autobuses y camiones volquete. El tercer tipo es la norma de transporte en litros por cada 100 toneladas-kilómetros de camiones. Es a ella a quien se tiene en cuenta además de la tasa básica de consumo de gasolina al mover vehículos de carga, trenes con remolques para automóviles diesel y sus variedades de gasolina.

O es posible utilizar el cálculo de mayor precisión realizado por el "Instituto de Investigación Científica del Transporte de Automóviles" de la Empresa Unitaria del Estado Federal de acuerdo con los programas para ciertos tipos de equipos.

El nivel de la tasa básica de consumo de gasolina dependerá en gran medida del dispositivo de la máquina, sus unidades, tipo y propósito del material rodante, en el tipo de combustible que se utiliza, tendrá en cuenta el estado del vehículo, la ruta y la naturaleza de los movimientos durante el viaje.

La norma para el funcionamiento del automóvil incluye normas básicas, depende de la capacidad de carga de la máquina, de las cargas normalizadas, de la masa de los productos transportados. Tener en cuenta las características del uso de vehículos.

La tasa de consumo de combustible por cada 100 kilómetros de vehículos se registra en formas de medición específicas. Para automóviles con gasolina o diesel, en litros de gasolina o diesel. Para vehículos que funcionan con gas de petróleo, en litros de gas de petróleo licuado. Para máquinas que funcionan con gas natural comprimido, en metros cúbicos de gas natural licuado.

Para los vehículos de gas-diesel, la tasa de consumo de gas natural comprimido se fija en metros cúbicos. Además, la tasa de consumo de combustible diesel en litros es fija. Las proporciones son calculadas por los propios fabricantes de equipos.

Tener en cuenta el transporte por carretera, el clima y otros factores operativos. Al mismo tiempo, deben usarse factores de corrección, que se indican en el formato de porcentaje de aumento o disminución en los valores de la norma inicial. Los registra el liderazgo de organizaciones que usan vehículos automotores. También pueden ser registrados por la administración local.

Información adicional

Debe recordarse que el nivel de la tasa básica de consumo de combustible para el kilometraje del vehículo disminuye si la carretera se encuentra fuera de los suburbios, en áreas planas y montañosas a una altitud de 300 metros sobre el nivel del mar en carreteras de las categorías 1, 2 y 3, hasta 15 %

Cuando se usa un automóvil en áreas suburbanas fuera de los límites de la ciudad, el uso de factores de corrección no es aplicable.

Si es necesario, pueden usar una serie de primas para la tasa de consumo de combustible a la vez.

La situación está regulada de manera algo diferente cuando se trata del consumo de combustible para el transporte de globos de gas en tales situaciones.

En primer lugar, cuando se trata de entrar o salir de las áreas de reparación después de que se haya llevado a cabo una intervención técnica, la tasa de consumo aumenta en 5 litros por unidad de vehículos de motor llenos de gas.

En segundo lugar, con respecto al lanzamiento de motores de cilindros de gas, también se tienen en cuenta hasta 20 litros de gasolina por mes para 1 automóvil. Además, en el período de verano, primavera y otoño, se tiene en cuenta la asignación de invierno.

En tercer lugar, se produce un aumento de la norma al 25% del consumo total de combustible cuando se trata de conducir en carreteras cuya longitud es mayor que el rango de un repostaje de combustible completo. En estos casos, el consumo de combustible líquido de los vehículos está estandarizado igualmente para vehículos de gas y gas.

Teniendo en cuenta los muchos cambios en el carácter tecnogénico y natural, la diversidad en las condiciones de uso de los vehículos, la condición de la superficie de la carretera, los matices del transporte de carga y los pasajeros, si es necesario, los factores de corrección individuales se introducen o especifican a la tasa de consumo de combustible por decisión del liderazgo regional.

Para los últimos modelos de vehículos, para los cuales el Ministerio de Transporte de la Federación de Rusia aún no ha aprobado las normas básicas de consumo de gasolina, el liderazgo regional tiene el derecho de emitir órdenes sobre la introducción de normas temporales de la Empresa Unitaria del Estado Federal NIIAT, que estaban en vigor antes de que las normas fueran aprobadas por el Ministerio de Transporte de la Federación de Rusia.

Sobre el consumo de lubricante

La tasa de lubricante en los vehículos se tiene en cuenta, en función del cálculo de la tasa de consumo específico de aceites, lubricantes, su necesidad debe justificarse documentada.

La tasa de consumo operativo de lubricantes, teniendo en cuenta el reemplazo y el reabastecimiento de combustible en curso, se establece en base a 100 litros del consumo total de gasolina, que se calculó de acuerdo con las recomendaciones para este tipo de vehículo. Se fija en litros por cada 100 litros de gasolina.

La tasa de consumo de aceite aumenta al 20% para las máquinas que han pasado por reparaciones importantes y se han utilizado durante más de 5 años.

El consumo de lubricante durante la revisión de partes de vehículos se fija en la cantidad correspondiente a un llenado completo del sistema de lubricación de este mecanismo. El consumo de frenos, enfriamiento y otro tipo de líquido se calcula en la cantidad de reabastecimiento y reabastecimiento de combustible para 1 automóvil, teniendo en cuenta las recomendaciones de los fabricantes, las instrucciones que siempre se adjuntan al vehículo.

Conclusión

Por lo tanto, para la contabilidad, la tasa básica de consumo de combustible de los automóviles es el indicador más importante en relación con los vehículos, lo que requiere una reflexión en la contabilidad. Se calculará individualmente para cada marca de automóvil. Es importante recordar que el cálculo competente abre muchas oportunidades para reducir la base impositiva. Esta información es relevante para cualquier empresa que use equipos automotrices en sus actividades.