El análisis de la facturación es una de las principales áreas de estudio analítico de las actividades financieras de la organización. En función de los resultados del análisis, se realizan estimaciones de la actividad empresarial y la efectividad de la gestión de activos y / o capital.

Hoy, el análisis de la rotación del capital de trabajo plantea muchas disputas entre economistas prácticos y economistas teóricos. Este es el punto más vulnerable en toda la metodología de análisis financiero de la organización.

Lo que caracteriza el análisis de rotación

El objetivo principal con el que se lleva a cabo es evaluar si la empresa puede obtener ganancias completando la rotación de "dinero-producto-dinero". Después de los cálculos necesarios, las condiciones de suministro de materiales, acuerdos con proveedores y clientes, ventas de productos manufacturados, etc. se vuelven claras.

Entonces, ¿qué es la rotación?

Este es un valor económico que caracteriza un período de tiempo específico para el cual la circulación completa de efectivo y bienes, o el número de estas llamadas para el período de tiempo asignado.

Entonces, el índice de rotación, cuya fórmula se da a continuación, es tres (el período analizado es el año). Esto significa que la compañía para el año de trabajo ayuda al segundo dinero más que el valor de sus activos (es decir, dan tres vueltas al año).

Los cálculos son simples:

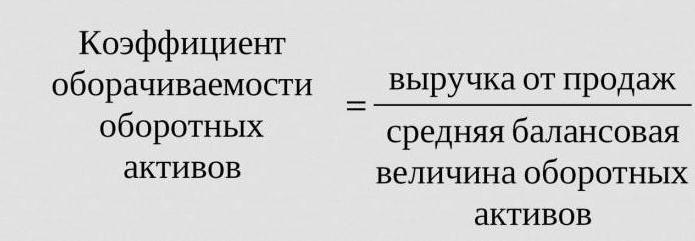

Aacerca de = ingresos por ventas / activos promedio.

A menudo se requiere averiguar la cantidad de días durante los cuales tiene lugar una revolución. Para esto, el número de días (365) se divide por el índice de rotación para el año analizado.

Tasas de rotación de empleados frecuentes

Son necesarios para analizar la actividad empresarial de la organización. Los indicadores de rotación de fondos muestran la intensidad del uso de pasivos o ciertos activos (la denominada tasa de rotación).

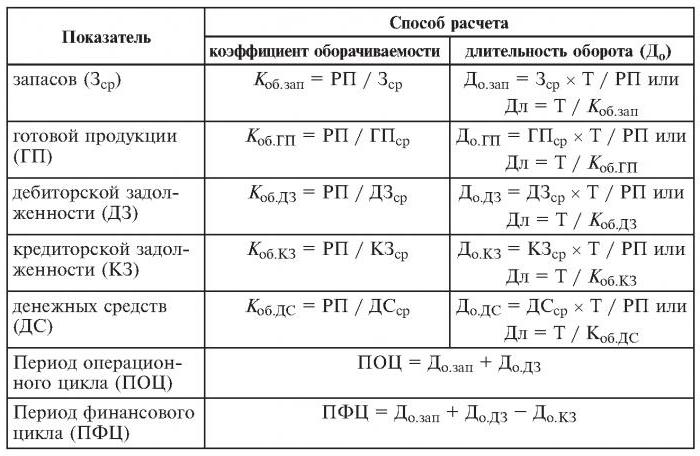

Entonces, al realizar el análisis de rotación, use las siguientes relaciones de rotación:

- capital social de la empresa,

- activos de activos corrientes,

- activos completos

- existencias

- deudas con los acreedores,

- cuentas por cobrar.

Cuanto mayor es el índice de rotación estimado de los activos completos, más intensamente trabajan y mayor es el indicador de actividad comercial de la empresa. La rotación no siempre está influenciada positivamente por los detalles de la industria. Entonces, en las organizaciones comerciales a través de las cuales pasan grandes cantidades de dinero, la rotación será alta, mientras que en las empresas intensivas en capital será mucho menor.

Al comparar los índices de rotación de dos empresas similares que pertenecen a la misma industria, se puede ver la diferencia, a veces significativa, en la eficiencia de la gestión de activos activos.

Si el análisis muestra una gran tasa de rotación de cuentas por cobrar, entonces hay razones para hablar de una eficiencia de cobranza significativa.

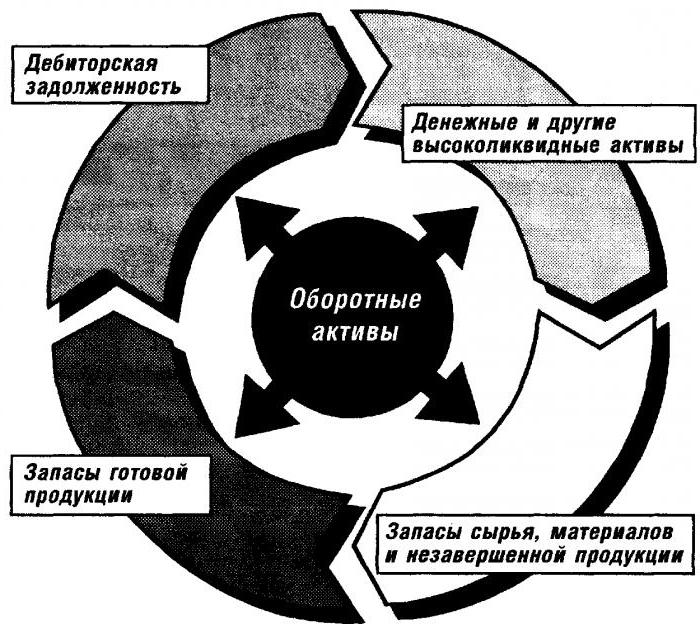

Análisis de rotación de capital de trabajo.

Este coeficiente da una característica de la velocidad de movimiento del capital de trabajo desde el momento en que se recibe el pago de los activos tangibles y termina con la devolución del dinero por los bienes vendidos (servicios) a las cuentas bancarias. La cantidad de capital de trabajo es la diferencia entre la cantidad total de capital de trabajo y el saldo de efectivo en el banco en las cuentas de la empresa.

En el caso de un aumento en la velocidad de rotación con el mismo volumen de bienes (servicios) vendidos, la organización utiliza menores cantidades de capital de trabajo. De esto podemos concluir que los recursos materiales y monetarios se utilizarán de manera más eficiente. Por lo tanto, el índice de rotación del capital de trabajo indica la totalidad de los procesos de actividad económica, tales como: una disminución en la intensidad de capital, un aumento en las tasas de crecimiento de la productividad, etc.

Factores que afectan la aceleración de la rotación del capital de trabajo.

Estos incluyen:

- reducción del tiempo total dedicado al ciclo tecnológico,

- mejora de la tecnología y el proceso de producción,

- mejorar el suministro y la comercialización de bienes,

- pago transparente y relaciones de liquidación.

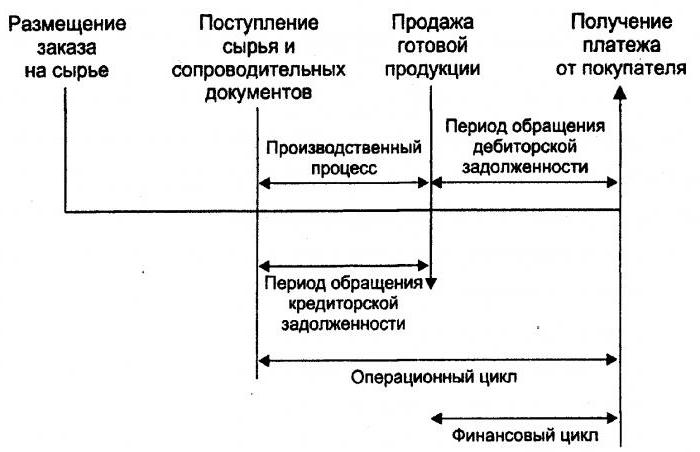

Ciclo de dinero

O, como también se le llama, el capital de trabajo es un período temporal de rotación de efectivo. Su inicio es el momento de la adquisición de mano de obra, materiales, materias primas, etc. Su final es la recepción de dinero por los bienes vendidos o los servicios prestados. La magnitud de este período muestra cuán efectiva es la gestión del capital de trabajo.

Un ciclo corto de dinero (una característica positiva de la organización) hace posible devolver rápidamente los fondos invertidos en activos corrientes. Muchas empresas con una posición sólida en el mercado, después de analizar el volumen de negocios, reciben una relación de capital de trabajo negativa. Esto se debe, por ejemplo, al hecho de que dichas organizaciones tienen la capacidad de imponer sus términos tanto a los proveedores (que reciben diversos retrasos en los pagos) como a los clientes (lo que reduce significativamente el plazo de pago de los bienes (servicios) entregados).

Rotación de inventario

Este es el proceso de reemplazar y / o actualizar completamente (parcialmente) las existencias. Pasa por la transición de los valores materiales (es decir, el capital invertido en ellos) de un grupo de existencias al proceso de producción y / o venta. El análisis de la rotación de inventario deja en claro cuántas veces se ha utilizado el saldo durante el período de facturación.

Los gerentes sin experiencia para el reaseguro crean acciones excedentes sin pensar en el hecho de que este exceso conduce a una "congelación" de fondos, gastos excesivos y menores ganancias.

Los economistas aconsejan evitar tales acciones de baja rotación. En cambio, al acelerar la rotación de bienes (servicios), libera recursos.

El índice de rotación de inventario es uno de los criterios importantes para evaluar la actividad de una empresa.

Por eso se recomienda su análisis exhaustivo.

Si los cálculos muestran una relación excesivamente alta (en comparación con el promedio o el período anterior), esto puede significar una escasez significativa de existencias. Si, por el contrario, las existencias de bienes no son muy demandadas o muy grandes.

Es posible obtener una caracterización de la movilidad de los fondos invertidos en la creación de existencias solo calculando el índice de rotación de existencias. Y cuanto mayor es la actividad comercial de la organización, más rápido se devuelve el dinero en forma de ingresos de la venta de bienes (servicios) a las cuentas de la empresa.

No existen normas generalmente aceptadas para el índice de rotación de fondos. Se analizan en el marco de una industria, y la opción ideal es la dinámica de una sola empresa. Incluso la más mínima disminución en este coeficiente indica una acumulación excesiva de existencias, ineficiencia en la gestión del almacén o la acumulación de materiales inutilizables u obsoletos. Por otro lado, una cifra alta no siempre caracteriza la actividad comercial de la empresa. A veces, esto indica un agotamiento de las existencias, lo que puede causar interrupciones en el proceso.

Afecta la rotación de inventario y las actividades del departamento de marketing de la organización, ya que un alto rendimiento de las ventas conlleva una baja tasa de rotación.

Rotación de cuentas por cobrar

Este índice caracteriza la tasa de reembolso de las cuentas por cobrar, es decir, muestra la rapidez con que la organización recibe el pago por los bienes vendidos (servicios).

Se calcula para un solo período, con mayor frecuencia durante un año. Y muestra cuántas veces la organización recibió pagos por productos por el monto del saldo promedio de la deuda. También da una descripción de la política de ventas a crédito y la efectividad del trabajo con los clientes, es decir, qué tan eficientemente se cobran las cuentas por cobrar.

El índice de rotación de cuentas por cobrar no tiene estándares y normas, ya que depende de la industria y las características tecnológicas de la producción. Pero en cualquier caso, cuanto más alto sea, más rápido se pagan las cuentas por cobrar. Al mismo tiempo, la eficiencia de la empresa no siempre va acompañada de una alta rotación. Por ejemplo, las ventas de productos a crédito dan un alto saldo de cuentas por cobrar, mientras que la tasa de rotación es baja.

Rotación de cuentas por pagar

Esta relación muestra la relación entre la cantidad de dinero que debe pagarse a los acreedores (proveedores) en la fecha acordada y la cantidad gastada en la compra o compra de bienes (servicios). El cálculo de la rotación de las cuentas por pagar deja en claro cuántas veces durante el período analizado se ha reembolsado su valor promedio.

La estabilidad financiera y la solvencia se reducen con una alta proporción de cuentas por pagar. Si bien también brinda la oportunidad durante todo el tiempo de su existencia de usar dinero "gratis".

El calculo es simple

El beneficio se calcula de la siguiente manera: la diferencia entre el monto del interés sobre el préstamo, igual al monto de la deuda (es decir, un préstamo hipotéticamente tomado) mientras está en el balance general de la organización, y el volumen de cuentas por pagar.

Un factor positivo en la actividad de la empresa es el exceso del índice de cuentas por cobrar sobre el índice de rotación pagadera. Los prestamistas prefieren un índice de rotación más alto, sin embargo, la compañía es rentable para mantener este índice en un nivel más bajo. Después de todo, los montos impagos de las cuentas por pagar son una fuente gratuita para financiar las actividades actuales de la organización.

Retorno de recursos o rotación de activos

Permite calcular el número de vueltas de capital para un solo período. Este índice de rotación, la fórmula existe en dos versiones, da una característica del uso de todos los activos de la organización, independientemente de la fuente de su recibo. Es importante que, solo determinando el coeficiente de retorno de recursos, pueda ver cuántos rublos de ganancias recaen sobre cada rublo invertido en activos.

El índice de rotación de activos es igual al cociente de dividir los ingresos por el valor del activo en promedio para el año. Si es necesario calcular la rotación en días, entonces el número de días en un año debe dividirse por el índice de rotación de activos.

Los principales indicadores para esta categoría de rotación son el período y la velocidad de rotación. Este último es el número de revoluciones del capital de la organización durante un cierto período de tiempo. En este intervalo, comprenda el período promedio durante el cual el rendimiento de los fondos invertidos en la producción de bienes o servicios.

El análisis de rotación de activos no se basa en ninguna norma. Pero el hecho de que en las industrias intensivas en capital el índice de rotación es mucho más bajo que, por ejemplo, en el sector de servicios, es definitivamente comprensible.

La baja rotación puede indicar una falta de eficiencia en el trabajo con activos. No olvide que las tasas de rendimiento de las ventas también afectan esta categoría de facturación.Entonces, la alta rentabilidad implica una disminución en la rotación de activos. Y viceversa.

Rotación de capital

Se calcula para determinar la tasa de equidad de la organización para un período determinado.

La rotación de capital de los fondos propios de la organización está diseñada para caracterizar varios aspectos de la actividad financiera de la empresa. Por ejemplo, desde un punto de vista económico, este coeficiente caracteriza la actividad de la rotación monetaria del capital invertido, de una financiera (la velocidad de una rotación de los fondos invertidos, y de una comercial): ventas excedentes o insuficientes.

Si este indicador muestra un exceso significativo del nivel de ventas de bienes (servicios) sobre los fondos invertidos, entonces, como resultado, los recursos crediticios comenzarán a crecer, lo que, a su vez, permite alcanzar el límite más allá del cual aumenta la actividad de los prestamistas. En este caso, la relación de pasivos a capital aumenta y aumenta el riesgo de crédito. Y esto implica la imposibilidad de pagar estas obligaciones.

La baja rotación del capital social indica su inversión insuficiente en el proceso de producción.