تشمل الوثائق الداخلية للمنظمة الأنواع التالية: التنظيمية ، والمكاتب ، والإدارية.

وثائق المنظمة

يجب تسجيل جميع أنشطة الشركات والمؤسسات. لهذا ، يتم توفير أنواع مختلفة من الوثائق.

وفقًا للتشريعات الحالية ، تعمل جميع المؤسسات والشركات والمؤسسات الخاصة على أساس المواثيق واللوائح وجداول التوظيف والتعليمات المنشورة. جميع هذه الوثائق تشكل مجموعة فرعية من الوثائق تسمى التنظيمية. كلهم عناصر ضرورية في أي مؤسسة.

وبالتالي ، يمكن أن تسمى الوثائق التنظيمية للمؤسسة مجموعة من الأوراق المالية التي تحكم وظائف ومهام والبنية العامة للمشروع أو الشركة. وهي تنظم تنظيم عمله وواجباته وحقوقه ، وكذلك مسؤولية اختصاصيه وكبار موظفيه. هذه هي الوثائق التنظيمية الداخلية للمنظمة.

ميثاق

الميثاق - هو عمل قانوني يحكم تشكيل المنظمة وكفاءتها ووظائفها الأساسية وظروف العمل والمهام. في الواقع ، هذه مجموعة من القواعد التي تحكم أنشطة أي منظمة أو مجتمع أو مواطنين.

عند إنشاء كيان قانوني ، يجب أن تتم الموافقة على الميثاق من قبل مجموعة من مؤسسيها ويجب أن يتم تسجيله وفقًا للقانون. إنها الوثيقة الرئيسية في أنشطة المنظمات التي لها أي شكل قانوني للملكية وتنظم علاقاتها مع المنظمات أو الأفراد الآخرين ، كما تحدد التزاماتها وحقوقها في إطار الأنشطة. يشير الميثاق إلى المستندات الداخلية الإلزامية للمنظمة.

يجب أن يتوافق محتوى الميثاق مع متطلبات القانون المعمول به. يجب أن يتضمن الميثاق:

- اسم ونوع المؤسسة ؛

- عنوانه البريدي

- الغرض واتجاه النشاط ؛

- إجراءات تكوين رأس المال المصرح به وتوزيع الأرباح ؛

- جوانب أخرى من النشاط.

أحكام

وتشمل الأحكام اللوائح التي تحدد تشكيل وتنظيم المؤسسة. يمكنهم تنظيم نطاق أنشطة مختلف المسؤولين. ولكن في الممارسة العملية ، كقاعدة عامة ، يتم وضع أحكام تحكم مجمل العلاقات العمالية.

النوع الأكثر شيوعًا من الحكم هو وثيقة تحكم الأنشطة العامة للمنظمة أو أنشطة وحدتها الهيكلية على وجه الخصوص. إذا كان الحكم ينطبق على المنظمة ككل ، فإنه يحدد حالة المؤسسة وكفاءتها وإجراءات التصفية وإعادة التنظيم. تحدد الأحكام المتعلقة بالوحدات الهيكلية الإجراء الخاص بتحديد وظائفها. ما هي الفروق الدقيقة في هذه الوثائق الداخلية للمنظمة؟

جميع الأحكام لها نموذج موحد ويتم وضعها على الشكل العام للمؤسسة. بدون فشل ، يجب أن تحتوي على معلومات حول اسم المؤسسة أو الوحدة وتاريخ وختم الموافقة. يتضمن نص الحكم نفسه الأهداف والغايات والوظائف والحقوق والالتزامات والأحكام العامة والقيادة.

يجب أن تتم الموافقة على الأحكام من قبل المدير ، ويوافق عليها محام وتوقيعها مباشرة من قبل من قام بتطويرها. قد يكون هؤلاء نواب رؤساء أو رؤساء وحدات هيكلية.

الموظفون والموظفون

تسمى الوثيقة التي تحدد اسم الوحدات والوظائف المتاحة وعدد الوحدات في الولاية بالرقم الاسمي. مثل اللوائح ، فإن مستوى التوظيف موحد في نظام الوثائق التنظيمية والإدارية. وينبغي أيضا أن تصدر في شكل مشترك. عدد الموظفين لديه تأشيرة لكبير المحاسبين في المؤسسة ، مفتش إدارة شؤون الموظفين ، مباشرة من الرأس ويجب أن تكون مصدقة بختم.

سيتم النظر في الوثائق الداخلية والخارجية الأخرى للمنظمة أدناه.

يُطلق على المستند الذي يؤمن موقف وعدد الموظفين في المؤسسة ، فضلاً عن كشوف المرتبات ، جدول التوظيف. يحتوي نموذج المستند على الاسم الموحد T-3 وهو جدول يحتوي على أسماء الوظائف ومعدلات التعريفات والرواتب والبدلات وغيرها من المعلومات. إعداد والموافقة على الموظفين هي مسؤولية كبير المحاسبين في المؤسسة.

ما هي الوثائق الداخلية الأخرى للمنظمة؟

الوصف الوظيفي

هذه هي الأفعال المعيارية التي تحدد حقوق والتزامات موظفي المنظمة ، ونطاق أنشطتهم ، ونطاق المسؤولية. يشغلون مكانًا خاصًا في هيكل المستندات الداخلية للمؤسسة. بناءً على التوصيف الوظيفي ، يتم تطوير وإبرام عقد مع موظف. وبالتالي ، فإن عقد العمل وجدول التوظيف هو الذي يتم استخدامه لحل التعارض بين الموظف وصاحب العمل في حالة حدوثه.

تقع مسؤولية تطوير الوصف الوظيفي على عاتق مفتش إدارة شؤون الموظفين ، ثم يتم تنسيقها مع الإدارة القانونية ومصدقة من الرئيس. يجب إجراء أي تغيير في الأهمية المادية على أساس أمر من المدير. هذا مطلوب من قبل الوثائق التنظيمية الداخلية للمنظمة.

المعاهدات

العقد هو وثيقة متعددة الوظائف. وينظم أي علاقة بين الكيانات الاقتصادية. يمكن تنفيذ العقد عند شراء أو استئجار أماكن عمل أو ضمان أو تسعير أو بيع سلع أو خدمات أو تعيين موظفين أو مقاولين أو إشراك منظمات خارجية. إنها ، كقاعدة عامة ، الوثيقة الرئيسية التي تنظم العلاقات الاقتصادية المختلفة بين فئات المواطنين والكيانات القانونية.

الجزء الرئيسي من العقد هو الأحكام المتعلقة بالحقوق والالتزامات المتبادلة للأطراف ، والإجراءات وشروط التسوية ، والتفاصيل الكاملة. تنظيم العمل مع الوثائق الداخلية تقع على عاتق رئيس المؤسسة.

مستندات الخدمة

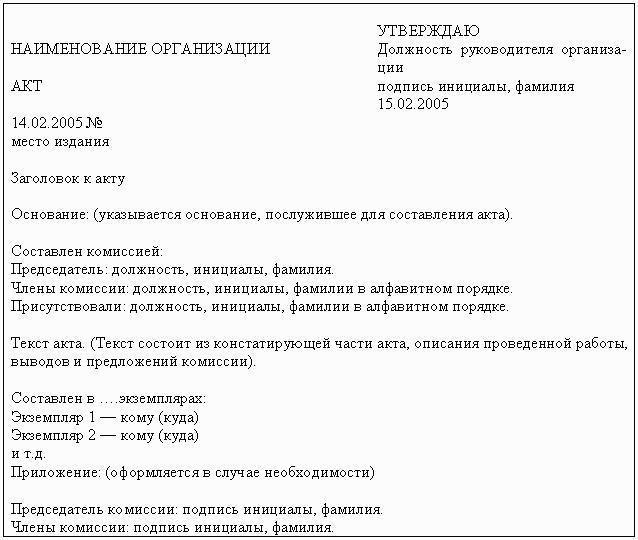

مستندات الخدمة - المستندات الرسمية المستخدمة في الأنشطة التنظيمية الحالية للمؤسسة. الأنواع الرئيسية للوثائق الرسمية هي الأفعال والبروتوكولات والمذكرات الرسمية والشهادات.

أعمال

هذه مستندات داخلية تعكس أحداثًا أو حقائق معينة وقام بجمعها عدة أشخاص.

يتم تجميع هذه الوثائق في مواقف مختلفة ، وبالتالي ، فهي تحتوي على عدد كبير من الأصناف: هذه أعمال قبول ونقل ، وشطب ، أعمال تجارية. يجب أن توضع بمكانة أو يعينها رئيس اللجنة. رسم على النموذج العام للمؤسسة (إذا كانت داخلية) ، يجب أن يكون لديك معلومات حول المنظمة (إذا كانت خارجية).

الافعال تتكون من جزأين. في البداية يحملون معلومات حول الموضوع وأساس التجميع ، أعضاء اللجنة. والثاني يحتوي على معلومات مباشرة عن العمل الذي تقوم به اللجنة ونتائجها.

موقع من قبل جميع أعضاء اللجنة. إذا كان الفعل يحمل أي أعباء مادية أو مالية ، فيجب أن تتم الموافقة عليه من قبل الرئيس ومصدقة بختم.

إذا كان الفعل يؤثر على أنشطة الوحدات الهيكلية أو المسؤولين الآخرين ، يجب أن يكون الأخير على دراية به.غالبًا ما تطلب هيئات التفتيش الوثائق التنظيمية الداخلية التنظيمية.

يجب الحفاظ على الأعمال المتعلقة بالمسائل المهمة في أنشطة المنظمة (إعادة التنظيم ، التحقق ، التدقيق) بشكل مستمر. يجب تخزين أقل أهمية لمدة خمس سنوات.

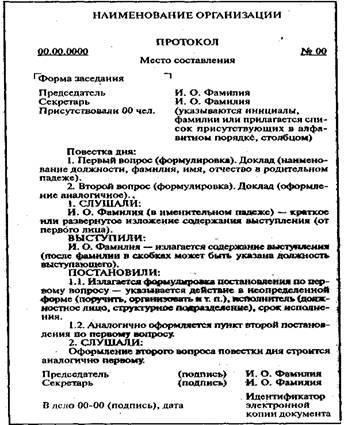

بروتوكولات

وهي تسجل سير الاجتماعات والاجتماعات والقضايا التي نوقشت فيها والقرارات المتخذة. يجب اتباع تنظيم الوثائق الداخلية.

كقاعدة عامة ، يتم الاحتفاظ بمحاضر الاجتماعات والاجتماعات بواسطة السكرتير عن طريق تدوين الملاحظات أو الاختصار. ويشمل الأطروحات الرئيسية للمتحدثين مع التقارير ، ومشاريع المقررات بشأن القضايا المثارة. يتم تجميعها على الورق ذي الرأسية العامة للمؤسسة التي تشير إلى اسم الحدث الذي يتم تسجيله وتاريخ احتجازه وقائمة المشاركين والرقم التسلسلي.

يتكون البروتوكول من جزء تمهيدي (يشار إلى الرئيس والسكرتير والمسؤولين الحاضرين ، بالإضافة إلى جدول الأعمال) والجزء الرئيسي (يتضمن أقسامًا تتوافق مع جدول الأعمال وأوصاف الخطب والقرار - القرار).

تتضمن قائمة الوثائق الداخلية للمنظمة أيضًا أضرارًا للممتلكات أو نقصًا أو تلفًا أو انتهاكات أثناء النقل. يجب أن تكون مكتوبة على الورق ذي الرأسية دون أي تصحيحات أو بقع.

تقرير ، خدمة ، ملاحظات توضيحية

الخدمة والمذكرات عبارة عن مستندات موجهة إلى رئيس المؤسسة أو أي وحدة (في حالات نادرة ، إلى سلطة أعلى). أنها تحتوي على معلومات حول أي مسألة تتعلق بأنشطة المؤسسة أو المسؤولين أو المقترحات أو الاستنتاجات.

المذكرة عنصر من عناصر المراسلات الداخلية. يتم إعداده إذا كان السؤال بين الوحدات لا يمكن حله شفهيا. إذا لزم الأمر ، وأيد من قبل رئيس. يمكن صنعه بخط اليد وفي الطباعة.

يجب أن تحتوي المذكرة على عنوان والنص الرئيسي ، مع الكشف عن جوهر الحدث ، والذي كان بمثابة سبب لتجميعه ، وكذلك الاستنتاجات والاقتراحات. التاريخ هو تاريخ التجميع. يجب أن يتم التوقيع عليه من قبل مسؤول الصياغة ، وفي حالة الإحالة إلى السلطات العليا ، وكذلك من قِبل رئيس المنظمة.

يتم حفظ المذكرات المتعلقة بأنشطة المؤسسة وإرسالها إلى السلطات العليا بشكل دائم ، ويتم الاحتفاظ بوثائق الرقابة الداخلية للمنظمة لمدة خمس سنوات.

توضع الملاحظات التوضيحية بأي شكل وتحمل معلومات عن علاقات العمل. وكقاعدة عامة ، تحتوي على معلومات حول الأسباب التي أدت إلى أي انتهاكات. اعتمادا على أهمية تخزينها من سنة واحدة إلى خمس سنوات.

معلومات

هذه وثائق داخلية تصف وتؤكد الحقائق والأحداث. الشهادات الأكثر استخدامًا في الشركة هي شهادات الراتب وتؤكد حقيقة عمل الموظف في هذه الشركة. بناء على طلبه ، فإن المنظمة ملزمة بإصدار شهادة مماثلة له.

في كثير من الأحيان ، تستخدم الشركة استمارات استقصاء رسمية للإسراع بعملية إعدادها والإصدار اللاحق لها.

يجب أن تحتوي الشهادة على معلومات حول الموظف الذي تم تقديمه له ومنصبه وراتبه. يجب أن يكون تاريخ التسجيل إلزاميًا وتوقيعات المديرين وطوابع المؤسسة.

نوع مرجعي منفصل هو مرجع حول الموضوعات الصناعية ، والتي يمكن توفيرها بناءً على طلب الإدارة. وهي مكونة من نسختين: واحدة مقدمة إلى المرسل إليه ، والثانية مرفقة بالقضية.

يجب أن تكون محاسبة المستندات الداخلية للمنظمة صارمة.

وثائق المنظمة

أنواع المستندات الإدارية التالية مميزة:

- النظام. يتم نشره من قبل إدارة المنظمة من أجل حل مشاكل الإنتاج. هناك أوامر بشأن قضايا الإنتاج والأوامر على الموظفين.الأول يشمل الطلبات المتعلقة بالتمويل أو التوريد أو بيع السلع أو الخدمات ، وتوزيع الموارد. والثاني - في التوظيف أو الفصل ، في إجازة أو إعارة موظف. يجب توقيعه من قبل الرأس ولفت انتباه الأشخاص الذين يؤثر في أنشطتهم.

- القرارات والأوامر. الأفعال الصادرة بهدف حل القضايا الناشئة في الإنتاج على وجه السرعة. معظمهم من الطبيعة المنهجية والإعلامية. يتم تنفيذ القرارات والأوامر بشكل مطابق للأوامر وتصدر في واحدة من الحالات التالية: عند الضرورة ، توزيع المسؤوليات أو تحديد توقيت مهمة معينة ؛ في تحديد الإجراء لاستخدام المركبات وهلم جرا. تتكون الأوامر ، كقاعدة عامة ، من الجزء الإداري والجزء الذي يتم التحقق منه ، ويكون كشرط منفصل تعيين الجهة المسيطرة في شكل وحدة أو مسؤول. موقعة من المدير ، مرقمة خلال السنة التقويمية. إذا كانت تتعلق بالأنشطة الرئيسية للمشروع ، يتم تخزينها بشكل دائم ، للمسائل الاقتصادية والإدارية - خمس سنوات.

الوثائق الداخلية لمؤسسة الائتمان

عادة ، تقوم المنظمات الائتمانية بتطوير واعتماد العديد من المستندات التي تنظم أنشطة إداراتها ومسؤوليها. هذه هي المستندات المتعلقة بالعمليات المصرفية والمعاملات الأخرى (أنواع معينة من القواعد والإجراءات واللوائح والأوامر والقرارات والأوامر والأساليب وتوصيف الوظائف والمستندات الأخرى في النماذج التي تقبلها الممارسات المصرفية الدولية).