كل عام ، أصبح الاقتصاد العالمي أكثر وأكثر تماسكاً. حتى في بعض الأحيان لا يكون الوضع السياسي الصعب قادرًا على كبح هذه العملية الاقتصادية. في السنوات الأخيرة ، ظهرت العديد من الشركات التي تمثل الممتلكات الأجنبية على أراضي روسيا. عددهم ينمو. لتبسيط المحاسبة في مثل هذه المؤسسات ، يتم استخدام إمكانيات التكامل الاقتصادي المبسط ومعايير المعايير الدولية للإبلاغ المالي. تدريجيا تحل محل PBUs مألوفة للمتخصصين الروس.

ما هي المعايير الدولية لإعداد التقارير المالية

المعايير الدولية للإبلاغ المالي هي مجموعة من المعايير المحاسبية التي وضعها مجلس دولي خاص.

لقد تجاوز عدد الدول التي اعتمدت هذه المعايير بأشكال مختلفة (بالنسبة لبعض البلدان - كتوصيات ، بالنسبة للبعض - تشريعيًا) مائة عام. من الواضح أن استخدام معايير مشتركة يبسط إلى حد كبير التفاعل بين منظمات البلدان المختلفة. تؤثر الشفافية والقدرة على التنبؤ واليقين الواضح للنتائج المالية بشكل إيجابي على مناخ الاستثمار في مختلف البلدان. نقل المعلومات ، وتبادلها هو أيضا مبسطة.

الإبلاغ عن المعايير الدولية للإبلاغ المالي: أشكال وأساس لتشكيلها

تغطي المعايير الدولية جميع مجالات المحاسبة تقريبًا. ينظم وعملية التقييم الضريبي ، والتدفقات النقدية ، والمحاسبة عن الأصول الثابتة وأكثر من ذلك بكثير. نماذج التقارير المالية الدولية متنوعة أيضًا.

تخضع جميع أنواع النماذج المضمنة في مجموعة تقارير المعايير الدولية لإعداد التقارير المالية للمعايير الأولى للغاية - "التقارير المالية". وفقًا للفقرة الثامنة من هذا المعيار ، تتضمن هذه المجموعة:

- أولاً ، الميزانية العمومية هي الشكل الرئيسي للبيانات المالية في المعايير الدولية لإعداد التقارير المالية ، كما هو الحال بالفعل في المحاسبة الروسية.

- بيان الربح والخسارة ماذا يمكن أن يكون أكثر أهمية للمؤسسة من الأداء المالي؟ هذا النموذج يحلل فقط الربح أو الخسارة للمنظمة.

- تقرير يعكس حركة الأسهم.

- تقرير عن التدفقات المالية.

- تحليل موجز للسياسات المحاسبية.

تخضع بعض هذه النماذج لمعايير منفصلة. يمكن أن تكون فترات الإبلاغ طويلة (364 يومًا) وقصيرة (ربع). عند إعداد البيانات المالية للمعايير الدولية لإعداد التقارير المالية ، تلعب مبادئ الاكتمال والصدق وحسن التوقيت دورًا مهمًا. أحد أهم التقارير هو بيان الربح والخسارة للمعايير الدولية لإعداد التقارير المالية ، وليس هناك معيار منفصل لذلك ، وبالتالي ، يجب جمع المعلومات المتعلقة بإعدادها من عدة معايير.

تقرير النتائج المالية لمعايير التقارير المالية الدولية: وصف عام

يصف بيان الدخل المعيار الدولي لإعداد التقارير المالية هذه المؤشرات بمزيد من التفصيل عن نظيره الروسي.

وفقًا للمعايير ، يجب أن يكشف نموذج التقرير بالكامل عن المعلومات التالية:

- الدخل من مبيعات المؤسسة (وكذلك الإيرادات الأخرى المرتبطة مباشرة بالنشاط الرئيسي للمؤسسة) ؛

- نتائج الأنشطة الحالية للمنظمة ؛

- النسبة المئوية للمؤشرات المالية المرتبطة بالنشاط الرئيسي ، وكذلك من النشاط التجاري الذي تشارك فيه الشركة من خلال المشاركة في الأسهم ؛

- مبلغ ضريبة الدخل ؛

- المؤشرات الاقتصادية للمؤسسة من الأعمال الرئيسية ؛

- النتائج الاقتصادية المباشرة للمنظمة.

لا تستنفد البنود المذكورة أعلاه جميع المعلومات التي يجب الإشارة إليها في بيان الدخل للمعايير الدولية للإبلاغ المالي. يمكن القول أن هذا هو الجزء الأكبر من المعلومات.

كيفية عمل تقرير

يجب على المحاسب الذي تتمثل مهمته في إنشاء بيان بالأرباح والخسائر وفقًا للمعايير الدولية لإعداد التقارير المالية تحديد خوارزمية الإجراءات بوضوح ، مثل هذا:

- بادئ ذي بدء ، من الضروري جمع معلومات شاملة عن جميع مصروفات ودخل المنظمة للفترة التي تم تحليلها. هنا يأتي برنامج 1C لإنقاذ. يجب أن تكون الفترة التي تم تحليلها مغلقة.

- الخطوة الثانية في إعداد التقرير هي تقسيم الدخل والمصروفات إلى مجموعات. يترك المطورون جزئيًا تصنيف الدخل والمصروفات لاختيار المحاسب ، لأنه من الناحية العملية يستحيل وضع تصنيف واحد لجميع أنواع الأنشطة. بالنسبة للدخل ، قد تشمل المجموعة: الدخل من العمل الرئيسي ، وغيرها ، والفروق في أسعار الصرف وغيرها من مجموعات الدخل الكبيرة. مجموعات المصاريف ، على سبيل المثال: النفقات المتعلقة بالتكلفة الأولية (المواد ، الرواتب ، مصاريف النقل والمشتريات ، إلخ) ، الاستثمارات ، مصاريف الضرائب ، وغيرها ، وما إلى ذلك.

- لتحليل صحة انعكاس المعلومات في البرنامج 1C ، اضبط الأسلاك في وجود أخطاء.

- قم بعمل بيان الربح والخسارة في المعايير الدولية لإعداد التقارير المالية ، وحساب المؤشرات اللازمة من البيانات المصدر.

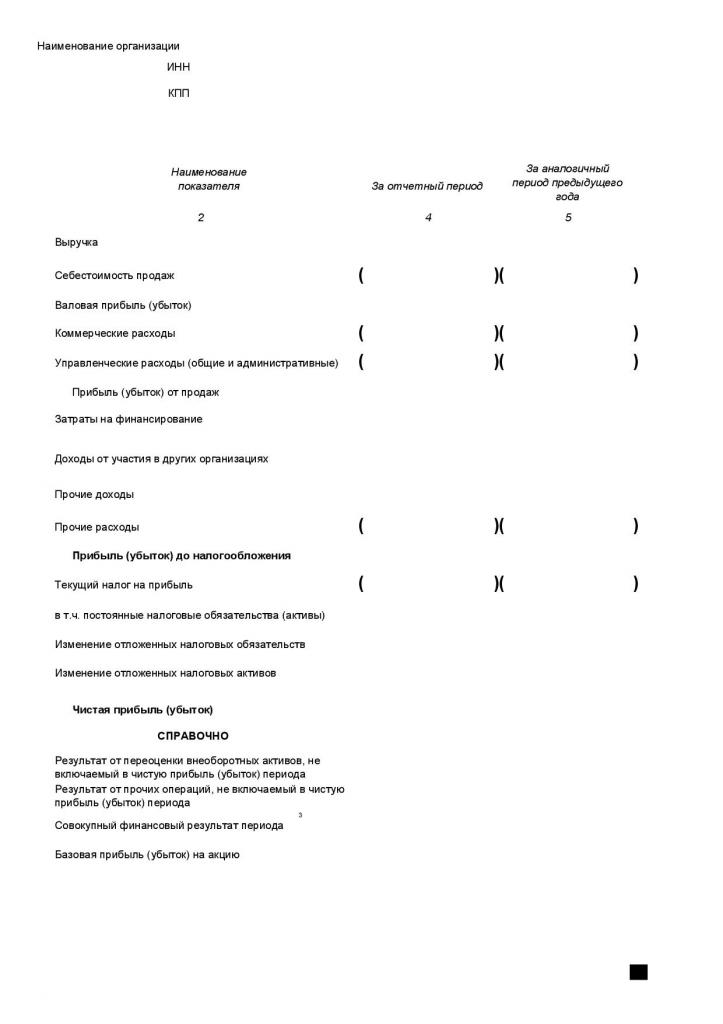

نموذج تقديم التقرير

بالمعنى الدقيق للكلمة ، نموذج حساب الربح والخسارة غير موجود في المعايير الدولية للإبلاغ المالي. تتحكم المعايير فقط في المتطلبات العامة للتقرير ، والتي تشكل الحقول الرئيسية للنموذج. المساعد الذي لا غنى عنه لهذا هو برنامج Excel. كأساس لتطوير هذا النموذج ، يمكنك أن تأخذ نموذج بيان الربح والخسارة المعتمد بأمر من وزارة المالية. يجب أن نتذكر أنه وفقًا لمعايير التقارير المالية الدولية ، يحتوي بيان الدخل على مزيد من المعلومات. يبدو أبسط شكل من النتائج المالية كما يلي:

النموذج أساسي ، من المستحسن تفصيل التكاليف حسب تفاصيل المؤسسة.

أمثلة على تفاصيل النفقات في شكل نتائج مالية

إذا كنت بحاجة إلى مزيد من التفاصيل ، يمكنك الكشف عن تكلفة المبيعات من خلال الإشارة إلى التكاليف المباشرة وغير المباشرة. يمكنك الانتقال إلى مزيد من التفاصيل عن طريق توسيع التكاليف المباشرة في بنود النفقات. في هذه الحالة ، سيتم استبدال السطر "تكلفة المبيعات" ، على سبيل المثال ، بالخطوط التالية:

- رواتب الموظفين.

- الاستقطاعات الاجتماعية من الأجور ؛

- تكاليف المواد ؛

- تكاليف النقل والمشتريات

- تكاليف غير مباشرة.

إذا قمت بتفصيل التكاليف غير المباشرة ، فسيتم توسيع الخط المقابل إلى عدة:

- مصاريف سفر

- الإطفاء.

- الضرائب المنسوبة إلى تكلفة المبيعات ؛

- مصاريف أمنية

- مصاريف خدمات التسوية النقدية ؛

- تكاليف الإعلان.

يمكن أيضا وصف تكاليف التمويل بمزيد من التفصيل. على سبيل المثال ، مثل هذه المقالات:

- عمولة لصيانة الحساب الجاري ؛

- فائدة على استخدام القروض ؛

- الفرق في أسعار الصرف (سلبية).

كما يتضح من المثال ، يعد تجميع بيان الربح والخسارة من المعايير الدولية لإعداد التقارير المالية حالة فردية لكل مؤسسة. النظر في مثال.

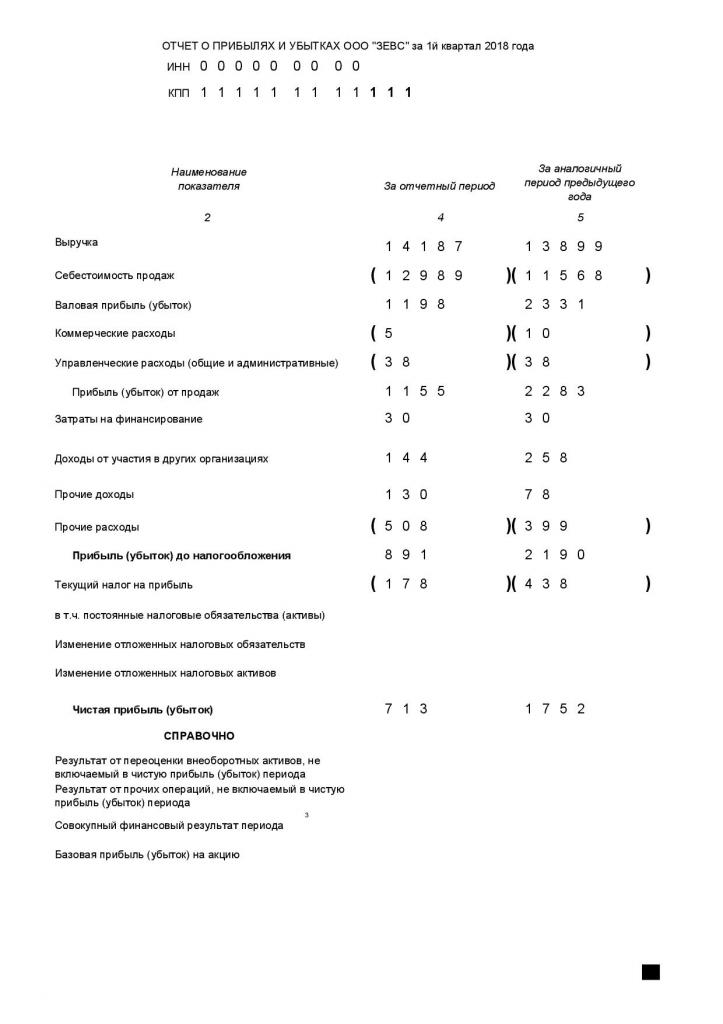

مثال بيان الربح والخسارة

إن الحاجة إلى تحليل عالمي يعتمد على بيان الربح والخسارة يظهر في المثال:

من الواضح أن ZEVS LLC في الربع الأول من السنة المشمولة بالتقرير عملت أسوأ مما كانت عليه في نفس الفترة من العام السابق. إذا قمت بالتفصيل بالتكاليف وفقًا للمبدأ أعلاه ، فإن إدارة المؤسسة ستحدد بنود النفقات التي تتطلب عناية وتعديل عن كثب.

الاختلافات بين RAS و IFRS

في روسيا ، يتم تنظيم المحاسبة إلى حد كبير من قبل PBU - أحكام المحاسبة. المعايير الدولية لإعداد التقارير المالية و RAS لأغراض مختلفة قليلاً. السابق ينظم التقارير ، وهذا الأخير - المحاسبة.

ومع ذلك ، عند تطبيقه على مجال واحد من مجالات المحاسبة ، تصبح بعض الاختلافات الأساسية واضحة:

- في PBU لا يوجد شيء مثل "الحكم المهني" ، في المعايير الدولية لإعداد التقارير المالية شائع جدًا ؛

- يرتبط PBU بتبرير وثائقي لحقائق النشاط الاقتصادي ، ويراعي المعايير الدولية لإعداد التقارير المالية في المقام الأول محتواها الاقتصادي ؛

- الاختلافات في النهج المحاسبية لنظام RAS و IFRS

- الاختلافات الأخرى.

على مستوى الدولة ، تحاول الاختلافات التخفيف.

تطوير المعايير الدولية لإعداد التقارير المالية في روسيا

جميع البلدان المتقدمة مهتمة بتوحيد التقرير المحاسبي. الاتحاد الروسي ليس استثناء. اتخذ قرار تحسين المحاسبة الروسية على المستوى الحكومي في القرن الماضي ، وبشكل أكثر دقة في عام 1998. ومع ذلك ، فقط منذ عام 2010 ، تكثفت العملية. باستخدام أوامر وزارة المالية والقوانين الفيدرالية وإدخال وحدات PBU جديدة ، تشجع الحكومة بكل طريقة مديري المؤسسات على الامتثال لمعايير المعايير الدولية للإبلاغ المالي في المحاسبة. تحقق مثل هذه الجهود نتائج: اليوم ، يستخدم حوالي ثمانين في المائة من المنظمات في روسيا المعايير الدولية في أنشطتها. مما لا شك فيه أن الانتظام والوضوح والشفافية الناتجة عن استخدام المعايير يؤدي إلى زيادة في أرباح الشركات.

إذا قمت بتجميع بيان الربح والخسارة للمعايير الدولية للإبلاغ المالي بشكل صحيح وموثوق به ، فسوف يصبح ذلك بمثابة نقطة انطلاق لإجراء تحليل اقتصادي لأنشطة المؤسسة من قبل الإدارة. سيساعد التحليل ، بدوره ، على تحديد النفوذ على المؤسسة بشكل صحيح بهدف تغيير النتائج المالية للمؤسسة في اتجاه أكثر ملاءمة.