موضوع التدقيق في النسخة الأوسع من تفسير المفهوم هو الأحداث ، والعمليات التي تحدث في الاقتصاد والتي تهم المجتمع والأفراد. كائنات التدقيق هذه تحتاج إلى مراجعة ، ولكن يمكن أن تكون الأهداف مختلفة - الدراسة ، البحث ، تقييم الموثوقية ، مراسلات حقيقة المعلومات.

بالإضافة إلى ذلك ، مثل هذا الفحص يجعل من الممكن تحسين نظام الإدارة وتحسين تنظيم الأنشطة بمساعدة الإجراءات المعيارية والقواعد القانونية. إن المراجعة الصحيحة والمنظمة بشكل صحيح هي طريقة رائعة لزيادة كفاءة سير عملك. بالإضافة إلى ذلك ، تتلقى كائنات التدقيق التي تتبع التدقيق توصيات من شأنها المساعدة في تطوير الشركة. هذه الخدمات الاستشارية ، التحليلية والتحكمية ، هي جزء لا يتجزأ من الفحص المستمر.

النظرية والتطبيق

لا يوجد في الأدب الاقتصادي الحديث تعريف دقيق لماهية الشيك ، ولا يوجد مفهوم لـ "كائنات التدقيق" كتعريف واحد قابل للتطبيق على نطاق واسع في مختلف المناطق وفي مختلف المؤسسات. يقال بحق أن الأساس النظري لم يتم تطويره وتوسيعه وتعميقه ، ولكن حتى الآن لا يوجد سوى "قمم".

إذا أخذنا في الاعتبار مفهوم التدقيق بالمعنى الضيق إلى حد ما ، فمن الضروري تحديد ميزات الكائنات الخاضعة للتحكم. وسيتم النظر في أهمها في المقال.

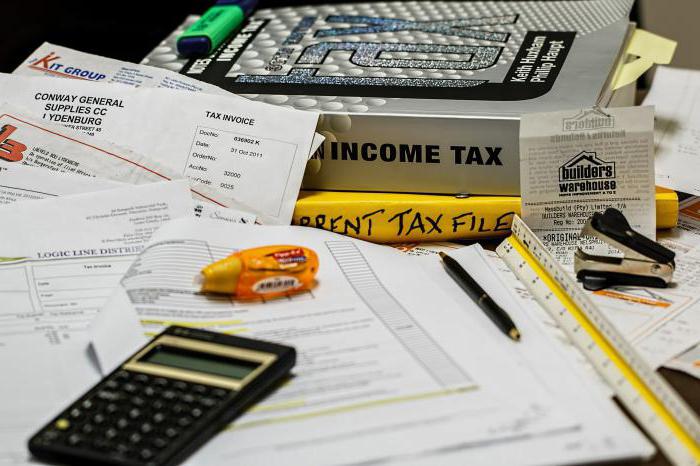

من الممكن مراجعة البيانات المالية أو الأنشطة المالية ، ثم يتم تنظيم الحدث بطريقة تحقق من صحة التقارير المالية بالتفصيل وتأكيد اكتمال المعلومات ، أو تحديد أوجه القصور فيها ، عدم الدقة. يتلقى العميل نتيجة لمثل هذه الأحداث رأي خبير موثق حول كيفية توافق الحالة المالية في نظرته وواقعه مع بعضهما البعض.

الأهداف والغايات

على أكمل وجه ، تم تناول الغرض الرئيسي من التدقيق في ISA 200 ، المعايير المعمول بها دولياً. من هذه الوثائق ، يمكنك معرفة كيفية تنظيم الأحداث بحيث يمكن للمراجع تقييم البيانات المالية وتحليل جميع الجوانب المهمة وإجراء العمل وفقًا للمعايير المقبولة وإظهار النتائج للأطراف المعنية التي نظمت التدقيق.

ومع ذلك ، فإن المهمة الرئيسية لا يجب أن تكون المهمة الوحيدة. عادة ما يكون الغرض الرئيسي من المراجعة مصحوبًا بأهداف إضافية أقل طموحًا إلى حد ما. هذه ثابتة في العقد بين العميل والخبير وهي الشروط التي تحدد عملية التحقق. على سبيل المثال ، يمكننا التحدث عن دراسة إمكانات الشركة: يجب على المدقق تحديد هذه الاحتياطيات ، نظرًا لأنه من الممكن زيادة الإنتاجية أو خفض التكاليف. قد يتعين على التدقيق التعامل مع الضرائب من أجل تحديد ما إذا كانت قد تم دفعها ودفعها بشكل صحيح. في كثير من الأحيان ، يتم تكليف المفتش بمهمة تطوير مثل هذه التدابير التي تعمل على استقرار الوضع المالي وتحسينه عن طريق تغيير ميزان المصروفات والإيرادات.

المحاسبة ومراجعة الحسابات

إذا كنت تخطط لتدقيق البيانات المالية ، عليك أن تفهم أنه خلال التدقيق يجب إيلاء اهتمام خاص لقوانين البلد وامتثال البيانات المالية ، والمحاسبة في الشركة مع الإجراءات التنظيمية ، والقواعد التي أدخلت على مستوى الولايات والمستوى الإقليمي. بالإضافة إلى ذلك ، يكشف التدقيق عن مدى التزام الممارسات الحقيقية في الشركة بالسياسات المحاسبية المعتمدة من قبل تلك الشركة.أثناء التحليل ، يدرس الخبراء المستندات الأولية والسجلات التي تم تشكيلها في قسم المحاسبة ، بالإضافة إلى المعلومات الأخرى التي تعكس المعاملات التجارية.

عمليات التفتيش والأنشطة التجارية

غالبًا ما تكون كائنات التدقيق جوانب متعلقة بإدارة الشركة. ثم يقومون بجمع المعلومات الأكثر اكتمالا عن حالة الشركة وتحليلها بشكل شامل. يتضمن الفحص إيجاد طرق لخفض التكاليف وزيادة إنتاجية العمل والربحية والاسترداد. استنادًا إلى نتائج عمليات التدقيق ، يقترح المراجعون تدابير لمديري الشركات التنفيذيين تساعد على تحقيق أداء أفضل.

في الخارج ، مثل هذه الممارسة العملية ، وكذلك مراجعة الأصول الثابتة ، هي أنشطة إلزامية تجريها بانتظام أي شركات تعمل بشكل أو بآخر. يصنف فحص أنشطة الكيان التجارية من قبل الخبراء عمومًا على أنه تدقيق تشغيلي.

الموظفين والشيكات

لا تفعل في مؤسسة حديثة ودون الشيكات المتعلقة بالموظفين. كائن تدقيق الموظفين هو الوثائق التي تحتفظ بها الإدارة المسؤولة عن الموظفين. في الشركات الصغيرة ، قد تكون هذه هي مهمة المحاسبة ، في الشركات الكبيرة هناك وحدة خاصة مسؤولة عن توثيق العلاقات مع الموظفين.

مراجعة الموظفين هي نوع فرعي من التحقق لا يوصى به بشكل قاطع من تلقاء نفسه. يتعاون أي موظف في الشركة بشكل أو بآخر مع قسم شؤون الموظفين ، مع متخصصين في اختيار الموظفين ، مما يعني أنه قد يكون في حالة ضغط عليه أو على موقف غير صحيح آخر. لا يمكن تجنب ذلك إلا من خلال دعوة مراجعي خارجية.

العقارات: التدقيق

غالبًا ما يكون موضوع التدقيق التكنولوجي في دراسة العقارات المملوكة للمشروع هو الوثائق المتاحة للشركة للعديد من الأشياء الموجودة تحت تصرفها. أثناء التدقيق ، يحلل الخبراء مدى دقة وتصحيح الهندسة والتصاريح والوثائق الإدارية ، وما إذا كانت تكاليف الشركة للحفاظ على بناء رأس المال الحالي صحيحة.

بشكل عام ، تعتبر مراجعة العقارات تحديا كبيرا ، لأنها تنطوي على العمل مع كميات كبيرة جدا من البيانات. لكن الإجراء الذي تم تنفيذه بشكل صحيح يعطي فكرة عن المخاطر التقنية ، وهو أمر ضروري لاتخاذ قرار لصالح استثمار الأموال في بعض الأشياء أو رفض الاستثمار. يعد التدقيق ضروريًا من أجل تقييم الميزانية في المستقبل ، لتحليل النفقات التي ستحدثها صيانة وإصلاح الكائن.

كائن التدقيق الإلزامي

قد يكون التحقق استباقيًا وإلزاميًا. الخيار الثاني ينظمه القانون. وفقًا للوائح الحالية ، من الضروري مراجعة البيانات المالية في الحالات التي يحددها القانون.

معايير الإبلاغ التي تسمح لك بتصنيف الكائن كتلك التي لا مفر من التحقق منها بموجب القانون:

- شكل المؤسسة هو OJSC.

- نشاط المنظمة هو مجال يتعلق بالإقراض والمال والتمويل ، بما في ذلك الهياكل المصرفية والبورصات. التحقق الإلزامي لشركات الاستثمار ، وكذلك الصناديق غير الاستثمارية التي تعمل مع المشاريع الخيرية ، والمنظمات غير المدرجة في الميزانية.

- يتم تكوين رأس المال المصرح به بمشاركة مطورين من الخارج.

في بعض الحالات ، تعد المؤشرات المالية أيضًا شرطًا يحول التدقيق إلى حدث إلزامي.

مكتب المدعي العام ومراجعة الحسابات

يمكن أن يكون سبب مراجعة أنشطة المؤسسة دون إخفاق هو الانتباه إلى شركة مكتب المدعي العام أو الحالات الأخرى أو إدارات الرقابة أو هيئات الدولة.في الوقت نفسه ، من الجهة القضائية ، من الهيئة القضائية ، أن يتم توجيه شركة التدقيق إلى القيام بأنشطة للتحقق من أنشطة شركة معينة ، ويتم تنفيذ الأمر بالفعل من قبل الدولة.

إذا حاول رجل أعمال التهرب من فحص إلزامي ، فمن المحتمل أنه من خلال قيامه بذلك سوف يستفز الشركة. يحدث هذا كجزء من التحكيم في دعوى قضائية مكتوبة نيابة عن المدعي العام أو وزارة الخزانة في البلاد. أخيرًا ، يمكنك الحصول على غرامة من IFTS.

التحقق: الجانب النقدي

من بين الأنواع الفرعية الأخرى لعمليات التدقيق ، يستحق الشخص الصحيح اهتمامًا خاصًا ، والذي يركز على الشؤون المالية للشركة. تم تصميم هذا للتحكم في الوثائق المحاسبية المرتبطة بالحسابات ، وكذلك سجلات الشركة. أثناء التدقيق ، الهدف من التدقيق المالي هو التقارير ، حقيقة موثوقيتها. يحدد الخبراء كيف تعمل الشركة وفقًا للإجراءات القانونية والقانونية المعمول بها.

أثناء التدقيق ، يُسمح بتحليل عمل نظام الرقابة الداخلية وإجراء التحقق من عناصر التحكم التي تم تكوينها داخل المنظمة. البيانات التي تم الحصول عليها بهذه الطريقة تسمح لنا بتحديد العوامل التي تثير خطأ ، صيانة غير كافية للبيانات المالية ، والوثائق المالية ، والنشاط الاقتصادي.

معايير التدقيق الدولية

في السنوات القليلة الماضية ، وجدت المعايير التي تم وضعها وتطبيقها على المستوى الدولي مكانها في ممارسات التدقيق في روسيا. أدرك رواد الأعمال أن أفضل الخدمات التي يقدمها هؤلاء الخبراء الذين يطبقون القواعد الدولية في عملهم. قبل بضعة عقود ، لم يكن هذا الأمر ذا صلة خاصة ، لكن الوضع تغير بشكل كبير عندما بدأت الشركات الروسية العمل بنشاط مع الشركاء الأجانب ، والأهم من ذلك ، مع المستثمرين. في مثل هذه الشركة فقط ، سيبدأ رجل أعمال من الخارج استثمار الأموال ، والتي نجحت في مراجعة الحسابات ، وفقًا للمعايير المقبولة عمومًا على المستوى العالمي.

منذ وقت ليس ببعيد ، نشرت وزارة المالية وثيقة تتضمن 18 معيارًا دوليًا وتوصي باستخدامها في ممارسات التدقيق في الاتحاد الروسي. تمت الموافقة رسميًا على جميعها واعترف بها باعتبارها ذات صلة وهامة وضرورية لمستوى عالٍ من الجودة.

جوانب مهمة

معايير التدقيق الدولية هي متطلبات سير عمل الخبراء الذين يقومون بمراجعة حسابات المؤسسة. يتيح لنا الامتثال لها تحقيق نتائج دقيقة وكفاءة العمل والحد الأدنى من الوقت والموارد الأخرى.

التحليل الذي تم وفقا للمعايير الدولية هو أكثر دقة وموضوعية. سيكون الاستنتاج الذي تم إعداده أثناء إجراء هذا التدقيق ذا صلة ليس فقط في روسيا ، بل سيتم قبوله أيضًا في الشركات في البلدان الأخرى.

ميزات المعايير:

- وحدة الإطار التنظيمي ؛

- متطلبات التأهيل المعترف بها عموما ، شهادة الخبراء ؛

- تطبيق أحدث منهجيات التحليل ؛

- لوائح العمل ؛

- شرعية النتائج ؛

- انعكاس دقيق للواقع في التقارير والاستنتاجات.

المزايا الرئيسية للطريقة الجديدة

لقد سمح النهج الأخير:

- جذب المزيد من الاستثمار ؛

- خلق ظروف عمل شفافة في البلاد.

أصبحت ISA الأساس الذي تقوم عليه قرارات الإدارة الصحيحة. من خلال طلب مراجعة الحسابات وفقًا لهذه المعايير ، يتلقى المدير صورة كاملة عن مخاطر النشاط التجاري وأساليب القضاء عليها. ولكن من المهم أن تثق في العمل للمهنيين الذين يجيدون حقًا استخدام جميع تقنيات ISA.

المعايير الروسية

في المجموع ، هناك حوالي 40 معيارًا يحكم عمليات التدقيق ذات صلة حاليًا في الدولة.من بين هؤلاء ، ينتمي اثنان إلى الجيل الأول ، والثاني - 29 ، والباقي - هذا هو الجيل الثالث ، الذي تمت الموافقة عليه في عام 2010. اللجنة ، المنظمة تحت رئاسة الرئيس ، هي المسؤولة عن قضايا الموافقة على معايير التدقيق. بالإضافة إلى ذلك ، تتخذ الحكومة القرارات. تمت صياغة جميع أحدث الوثائق مع مراعاة الممارسات الدولية ، وبالتالي ، فإنها تأخذ في الاعتبار تلك المعايير الصالحة في الخارج ، في القوى الكبرى في العالم.

من المفترض أن تكون المراجعة في الدولة في المستقبل القريب مشابهة تمامًا لمعايير ISA ، دون استثناء. مثل هذه الابتكارات تُلزم المتخصصين بالتنقل في قواعد بيانات المعلومات الكبيرة. في السنوات الأخيرة ، تم إعداد ترجمة كاملة للنصوص الكاملة للمعايير الدولية إلى اللغة الروسية. هذه المعلومات هي الأكثر أهمية بالنسبة للخبراء أنفسهم ، ولكن يوصى بالتعريف بها للمديرين الذين يرغبون في تنظيم تدقيقهم وفقًا لأحدث المعايير.

الميزات والاختلافات

الانتقال السلس والتدريجي من المعايير الروسية إلى المعايير الدولية ليس عرضيًا. كانت الممارسات المستخدمة في وقت سابق من هذا البلد بمثابة أطر عمل ، في حين تنص المعايير الدولية للرقابة على تعليمات مفصلة خطوة بخطوة تنظم بوضوح عملية التدقيق بأكملها. في الوقت نفسه ، يوفر ISA فهم دقيق للفروق الدقيقة الكامنة في مختلف المجالات. يمكنك من خلال الوثائق معرفة التسلسل الموصى به لتنظيم تصرفات الخبراء ، وكيفية ربطها بمعايير وميزات المؤسسة المختلفة.

عند النظر في المعايير الدولية ، يجب أن تفهم أن تلك المعايير يتم إنتاجها بواسطة جمعية محاسبية دولية للمحاسبين. هذه منظمة غير ربحية. كما نظمت ترجمة الأوراق إلى الروسية. وحتى يومنا هذا في روسيا ، هناك بعض المشاكل المتعلقة بالوضع القانوني للوثيقة وخصائص امتلاك حقوقها.