لحساب تكاليف الإنتاج في BU ، يتم استخدام العديد من الحسابات. نفقات الرئيسية الإنتاج المساعد الزواج، احتياطيات للنفقات المستقبلية. يتم عرض التكاليف المباشرة على الحسابين 20 و 23 ، والتكاليف غير المباشرة 25 و 26. دعنا ننظر في الإنتاج الرئيسي بمزيد من التفاصيل.

حسابات المحاسبة

جميع المصاريف المرتبطة بشكل مباشر أو غير مباشر بإنتاج وتصنيع المنتجات يتم تحميلها على تكلفتها. أنها تتراكم على حسابات 20-29 الرصيد. في نهاية الشهر ، يتم إعادة حسابها وتوزيعها بين الإنتاج الرئيسي والإضافي والأنواع الفردية من المنتجات والأعمال المنجزة.

الإنتاج الرئيسي

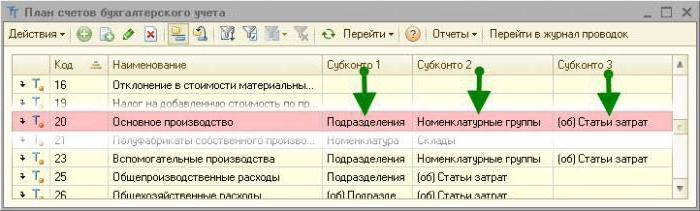

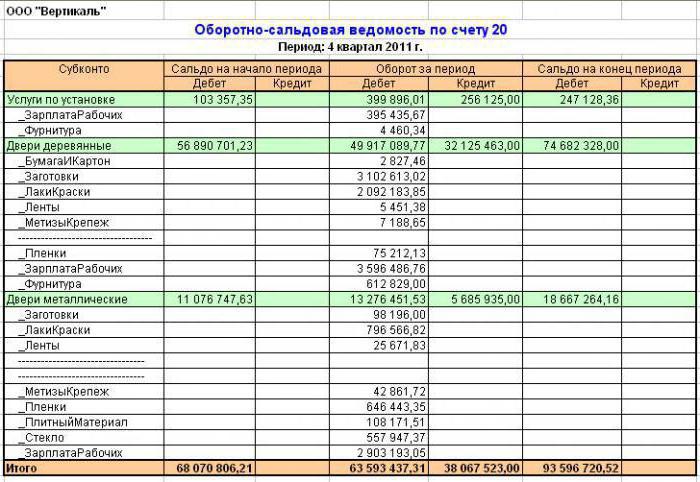

يستخدم الحساب 20 في المحاسبة لعرض معلومات حول تكاليف الإنتاج ، والذي كان الهدف من إنشاء المؤسسة. تخضع التكاليف المباشرة المرتبطة مباشرة بعملية الإنتاج للمحاسبة. وتشمل هذه تكلفة المواد وتكلفة دفع الأجور للعمال.

المراسلات 20 حسابات المحاسبة

النظر في الأسلاك النموذجية:

- DT20 KT10 - يتم شطب المواد.

- DT10 KT20 - إعادة المواد الخام إلى المستودع.

- DT20 KT10-2 - تم إطلاق المنتجات شبه الجاهزة في الإنتاج.

- DT20 KT10-3 - يتم شطب الوقود للأغراض التكنولوجية.

- DT20 KT60 - تم أخذ تكلفة الكهرباء المستخدمة في الإنتاج في الاعتبار.

- DT20 KT70 - عمال كشوف المرتبات.

- DT20 KT69 - أقساط التأمين تؤخذ في الاعتبار.

- DT20 KT23 - تؤخذ تكاليف الإنتاج الإضافي في الاعتبار.

- DT20 KT69 - تم إنشاء احتياطي لدفع أموال المعاشات الخاصة والعطلات.

- DT20 KT25 (26) - شطبت النفقات العامة (العامة).

- DT20 KT28 - يتم عرض الخسائر الناتجة عن الزواج.

في عملية النشاط ، قد تجتذب المنظمة خدمات (منتجات) من إنتاجها. في هذه الحالة ، يتم استخدام حسابات 20 و 21. يتم خصم المنتجات شبه الجاهزة للإنتاج من KT21 في DT20. يوضح الرصيد النهائي قيمة العمل الجاري (WIP). يتم إجراء التحليلات حسب نوع التكلفة ، المنتج ، الوحدات. يظهر الحساب 20 في المحاسبة في الميزانية العمومية في القسم الثاني من الأصول على السطر "الجرد".

التكاليف العامة

يتم احتساب التكاليف غير المباشرة المرتبطة بصناعات الخدمة في الحساب 25. وتشمل هذه:

- انخفاض قيمة الآلات والمعدات ؛

- تكاليف صيانة نظام التشغيل ؛

- مكافأة الموظفين.

- أقساط التأمين ؛

- الإيجار.

- تكاليف المرافق لمرافق الإنتاج ؛

- مصاريف إصلاح الآلات والمباني لأغراض الإنتاج العام ، إلخ.

في غضون شهر ، يتم جمع التكاليف الفعلية لـ DT من رصيد حسابات المخزونات والمواد والتسويات مع الموظفين: DT25 KT02 (05 ، 10 ، 60) ، إلخ. ثم يتم شطبها إلى الحساب 20 في المحاسبة. وينعكس هذا في الأسلاك من DT20 KT25. وهذا هو ، التوازن النهائي في الوسط. 25 يساوي 0. يتم تنفيذ التحليلات بواسطة وحدات وعناصر حساب.

المصاريف العامة

يتم عرض التكاليف غير المباشرة المرتبطة بخدمة المؤسسة على الحساب 26. وتشمل هذه:

- الراتب الإداري

- استقطاعات للتأمين الاجتماعي ؛

- مصاريف الاتصال

- تكاليف الحفاظ على الأمن ؛

- تكاليف إدارية

- انخفاض قيمة الأصول الثابتة لأغراض إدارية ؛

- تأجير المكاتب ، الخ

تتراكم المصاريف الشهرية وفقًا لـ DT26. في نهاية الشهر ، يتم خصم هذه المبالغ لحساب 20 في المحاسبة أو 90-2 بالكامل.

يتم ترحيل المنشورات النموذجية إلى الحساب 26 في جدول.

| عملية | DT | CT |

| الاستهلاك المتراكم على الأصول الثابتة ، الأصول غير الملموسة | 26 | 04, 02, 05 |

| المواد المقدمة لاحتياجات العمل العامة | 10 | |

| تكاليف الكهرباء مشمولة | 60 | |

| الراتب المستحق للعمال المرتبطين بصيانة نظام التشغيل | 70 | |

| أقساط مستحقة | 69 | |

| تم إنشاء احتياطي عطلة | 96 | |

| شطب التكاليف العامة المرتبطة بالإنتاج المساعد | 23 | 26 |

| شطب التكاليف العامة المرتبطة بالإنتاج الرئيسي | 20 | 26 |

تستخدم المنظمات غير الصناعية الحساب 26 لعرض معلومات حول تكاليف ممارسة الأعمال التجارية. يتم خصم مبالغ المصروفات في نهاية الشهر على DT90 "المبيعات". يتم إجراء التحليلات على الحساب 26 لكل مقالة من التقدير أو مركز التكلفة ، إلخ.

الإنتاج المساعد

يستخدم الحساب 23 لتلخيص المعلومات حول التكاليف الإضافية:

- خدمات الطاقة ؛

- تكاليف النقل ؛

- إصلاح نظام التشغيل

- تصنيع الأدوات ، أجزاء البناء ، الهياكل.

DT23 تعكس النفقات المرتبطة مباشرة بالإفراج عن البضائع ، والتكاليف غير المباشرة والخسائر الناجمة عن الزواج. في هذه الحالة ، يتم تشكيل المعاملات التالية:

DT23 تعكس النفقات المرتبطة مباشرة بالإفراج عن البضائع ، والتكاليف غير المباشرة والخسائر الناجمة عن الزواج. في هذه الحالة ، يتم تشكيل المعاملات التالية:

- DT23KT10 - يتم شطب المواد في الإنتاج الإضافي.

- DT23KT70 - تم أخذ راتب عمال الإنتاج في الاعتبار.

- DT23KT69 - يتم استحقاق أقساط التأمين.

- DT23KT25 ، 26 - التكاليف غير المباشرة مشمولة.

- DT23KT28 - يتم شطب الخسائر الناتجة عن الزواج.

KT23 يعكس التكلفة الفعلية للإنتاج. ثم يتم خصم هذه المبالغ في الحساب 20 في الحسابات ، الحسابات الفرعية "نمو النبات" (20-1) ، "الثروة الحيوانية" (20-2) ، "الإنتاج الصناعي" (20-3) ، "الإنتاج الآخر" (20-4). يعرض رصيد الحساب 23 قيمة الأجر. يتم إجراء التحليلات حسب نوع الإنتاج.

محاسبة الخسارة

المنتجات المعيبة هي تلك التي لا تمتثل للمعايير أو العقود في الجودة. إذا كان من الممكن إحضار المنتجات إلى المعلمات المطلوبة ، فإن مثل هذا الزواج يعتبر صحيحًا. وفقًا لـ DT28 ، يتم عرض تكلفة المنتجات التي يتم إيقاف تشغيلها. وفقًا لـ KT28 - المبلغ الذي سيتم حجبه عن الجناة والموردين وتقدير التكلفة لتكلفة استعادة المنتج.

دعونا نفكر في منشورات نموذجية (من أجل الراحة سنقدمها مرة أخرى في شكل جدول).

| عملية | DT | CT |

| رفض مواد العلاج | 28 | 10 |

| الرواتب المستحقة للموظفين الذين يقومون بتصحيح المنتجات | 70 | |

| أقساط مستحقة | 69 | |

| شطب من تكلفة المنتجات المرفوضة | 20 | |

| يتم خصم تكلفة الزواج من راتب مرتكب الجريمة | 70 | |

| يتم رسملة أجزاء معيبة | 10 | 28 |

| تم تقديم المطالبة للموردين | 76-2 |

يتم خصم تكلفة المنتجات المعيبة من DT28 إلى الحساب 20. إغلاق الحساب يعني أن جميع الخسائر الناجمة عن البارجة يتم تعويضها. يتم إجراء التحليلات بواسطة وحدات ومقالات النفقات ، أنواع المنتجات ، الجناة وأسباب الزواج.

مزارع الخدمة

النتيجة 29 مصمم لعرض المعلومات حول تكاليف الإنتاج غير المرتبطة بتصنيع المنتجات ، وتقديم الخدمات:

- الخدمات السكنية والمجتمعية (تشغيل المنازل ، النزل ، الحمامات ، إلخ) ؛

- حلقات العمل؛

- البوفيهات وغرف الطعام ؛

- مرافق رعاية الأطفال ؛

- بيوت العطلات

- وحدات البحث.

يعكس DT29 التكاليف المرتبطة بأداء العمل ، والتي يتم خصمها بعد ذلك لحساب الإنتاج الإضافي. وفقا ل KT29 - تكلفة العمل ، والسلع.

| عملية | DT | CT |

| المواد التي تؤخذ في الاعتبار | 10 | 29 |

| فرض تكاليف وحدات مستهلكي خدمات صناعات الخدمات | 23, 25, 26 | |

| البضائع المباعة إلى أطراف ثالثة | 90-2 |

حساب الرصيد 29 يعرض قيمة الأجر. يتم إجراء التحليلات لكل إنتاج ، عنصر تكلفة.

مصاريف البيع

على الحساب 44 يعرض معلومات حول التكاليف المرتبطة بالتنفيذ. يمكن لمؤسسات التصنيع استخدام هذا الحساب لعرض تكاليف:

- تغليف المنتج

- تسليم ، تحميل المنتجات ؛

- رسوم العمولة

- صيانة مرافق التخزين ؛

- الدعاية؛

- نفقات الترفيه ، الخ

تعرض المؤسسات التجارية في هذا الحساب تكاليف:

- نقل المنتجات ؛

- تكاليف العمالة.

- الإيجار.

- صيانة المباني والمعدات ؛

- تخزين البضائع ؛

- الترويج للمنتجات ؛

- تكاليف الضيافة ، الخ

يتم تجميع مبالغ المصروفات وفقًا DT44 ، ثم يتم خصمها من الحساب 90-2. يتم إجراء التحليلات على المنتجات وعناصر التكلفة.في حالة الشطب الجزئي ، يتم توزيع تكاليف النقل والتغليف بين أشهر (بكميات متساوية ، بغض النظر عن النفقات الفعلية). تتعلق جميع المقالات الأخرى بتكلفة الإنتاج شهريًا بالكامل.

تكلفة تشكيل

المرحلة الأخيرة هي تحديد تكلفة الإنتاج ، مع مراعاة أرصدة العمل قيد التنفيذ.

في نهاية الشهر ، يتم توزيع التكاليف المسجلة وفقًا لـ DT23 بين تكاليف الإنتاج الأساسية والعامة. ثم ، يتم خصم التكاليف العامة لحساب 20 في المحاسبة إذا تم الاحتفاظ بسجلات قصيرة ، وجميع التكاليف إذا تم الاحتفاظ محاسبة التكاليف الكاملة. وهذا هو ، يتم عرض التكلفة الإجمالية على هذا الحساب. الصيغة:

C / C = التسول NZP. + التكاليف - نهاية WIP.

يتم تسجيل التكلفة الفعلية على CT 20. يتم شطب التكاليف اعتمادًا على طريقة التقييم التي تم اختيارها. إذا تم أخذ المنتجات في الاعتبار بالتكلفة القياسية ، يتم تحميل جميع المصروفات على الحساب 40 عن طريق نشر DT40 KT20. إذا تم تطبيق التكلفة الفعلية ، يتم شطب التكاليف إلى الحساب 43. هذه هي الطريقة التي يتم بها استخدام الحساب 20 في المحاسبة.