واليوم ، تنتشر هذه الظاهرة عندما يقرر صاحب المصلحة الخروج من العمل. كقاعدة عامة ، يدعو المؤسس شركائه التجاريين أو طرف ثالث لشراء حصته. ولكن يحدث أيضًا أن يعبر المؤسس الذي يغادر الشركة عن رغبته في نقل حصته مجانًا (على سبيل المثال ، عند نقل النشاط التجاري إلى الأقارب) ، أي القيام بتبرع الحصة في الشركة ذات المسؤولية المحدودة إلى قريب. ينظم القانون هذا الإجراء. قد يتعارض مع المؤسسين الآخرين. إذا كان ميثاق الشركة ينطوي على نقل حصة في شركة ذات مسؤولية محدودة فقط بموافقة جميع المؤسسين ، فلن يكون من الممكن ببساطة التخلص من جزء من العمل حسب الرغبة.

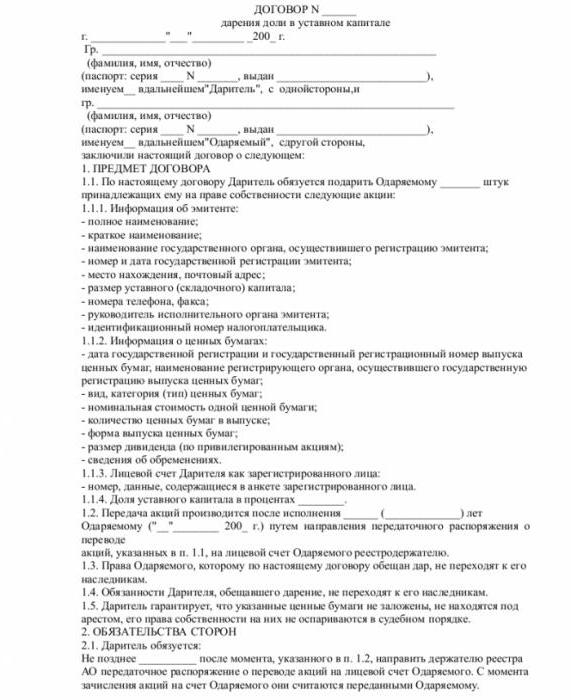

ينظم القانون المدني للاتحاد الروسي ، أي المادة 572 ، وكذلك قانون الشركات ذات المسؤولية المحدودة رقم 14-FZ ، صك الهدية عند نقل ملكية حصة في شركة ذات مسؤولية محدودة. يعتمد نقل حصة رأس المال المستأجر والتزامات المؤسس إلى شخص آخر على معاملة يتم تنفيذها قانونًا من وجهة نظر قانونية.

شروط الصفقة

شروط هذه الصفقة الثنائية هي:

- موافقة أطراف المعاملة ، أي المستلم والجهة المانحة.

- موافقة جميع الأطراف المهتمة (في هذه الحالة ، مؤسسو شركة ذات مسؤولية محدودة).

- عقد مصدق من كاتب عدل بحضور كلا الطرفين.

- تسجيل المعاملة في الجهات الحكومية.

من الممكن التبرع بحصة في شركة ذات مسؤولية محدودة لأحد الأقارب ، إما كليًا أو جزئيًا ، إذا تم سداد رأس المال المصرح به. قبل بدء المعاملة ، تحتاج إلى قراءة ميثاق الشركة بعناية والحصول على موافقة مسبقة من جميع المؤسسين المشاركين.

موافقة المؤسسين المشاركين

لا ينص القانون رقم 14 من القانون الاتحادي على الموافقة الإلزامية لمؤسسي الشركة على التبرع بحصة. لكن في هذه الحالة ، يكون لميثاق الشركة الأولوية ، وبالتالي ، يتم أخذ أحكامها في الاعتبار في المقام الأول. إذا لم يكن الميثاق ينص على وقت الموافقة ، فيمكن للمؤسسين التخلص من حصتهم دون قيود.

ومع ذلك ، في معظم الحالات ، يتم توضيح هذه النقطة في الميثاق ، لأن الموقف مع أحد الشركاء الذين يتركون العمل هو أمر شائع جدًا.

نقل الطلب

يصف الميثاق ذي الكفاءة القانونية الإلزامية الإجراء الخاص بنقل المشاركة بواسطة مشارك LLC:

- بموجب القانون ، لا يتطلب نقل حصة في شركة إلى مؤسس آخر موافقة المالكين المشاركين. في الوقت نفسه ، يتم إعادة توزيع الحقوق والواجبات وحصة الملكية. إذا كانت هذه اللحظة مهمة للمؤسسين ، فيجب وصفها في ميثاق الشركة. يجب التقيد الصارم بإجراءات التبرع بحصة في شركة ذات مسؤولية محدودة لأحد الأقارب.

- عادة ما يكون نقل حصة في شركة ذات مسؤولية محدودة إلى طرف ثالث خيارًا غير مرغوب فيه للمشاركين الآخرين. في هذه الحالة ، قد يستبعد الميثاق تمامًا خيار نقل المشاركة إلى أطراف ثالثة أو تحديد شروط إضافية لسند الهدية. نظرًا لأن الشركاء يتمتعون بالحق في الحصول على حصة ، أولاً وقبل كل شيء ، من الضروري أن نقدم لهم استرداد جزءهم من الشركة.

- إذا لم ينص ميثاق LLC على الإجراء والشروط الخاصة بإخطار المؤسسين المشاركين بالصفقة المخططة ، فإن الأحكام المنصوص عليها في القانون تدخل حيز التنفيذ.

تنبيه المدير التنفيذي

إذا تم تحديد موافقة المؤسسين المشاركين في الميثاق ، يجب على المؤسس إخطار المدير العام كتابيًا بنيته التبرع بحصة في الشركة ذات المسؤولية المحدودة إلى قريب. يمكن إرسال الإشعار شخصيًا أو بالبريد. يجب أن يحتوي خطاب الإخطار على قائمة بالوثائق المرفقة.يتم إرسال خطاب إلى العنوان القانوني للشركة. من لحظة الإرسال ، يُعتبر جميع المالكين تلقائيًا على دراية بنوايا نقل حصة المشارك.

المؤسسين المشاركين يعطي موافقتهم في الكتابة. قد تثار الاعتراضات في غضون شهر واحد من تاريخ استلام إشعار النية لارتكاب سند هدية. إذا لم يتم التعبير عنها خلال الفترة المحددة ، فسيتم اعتبار المؤسسين المشاركين تلقائيًا متفقين مع شروط المعاملة.

إذا كان للمشاركين ذوى الأولوية الحق في استرداد حصة ، فيجب عليهم إخطار نيتهم لاستردادها في غضون 30 يومًا. في هذه الحالة ، من الأفضل إدراج إعفاءات مكتوبة من الحق في إعادة شراء سهم والانتظار للفترة القانونية. بعد 30 يومًا ، لم يعد للمشاركين الحق في منع إبرام اتفاق بشأن التبرع بحصة في شركة ذات مسؤولية محدودة (يتم تقديم عينة أدناه).

يتم اعتبار أزواج المانح تلقائيًا أطرافًا في المعاملة. لذلك ، يجب الحصول على الموافقة على هدية العمل من النصف القانوني. هذه اللحظة منصوص عليها في المادة 576 من القانون المدني. استثناء هو اتفاق ما قبل الزواج موقعة من الزوجين ، والذي ينص على إمكانية أن الزوجين لإدارة الممتلكات بشكل مستقل. كيفية رسم التبرع بحصة في رأس المال المصرح به لشركة ذات مسؤولية محدودة لأحد الأقارب؟

صفقة التخليص

يجب إبرام أي معاملة تتعلق بالتنازل عن حصة في ملكية شركة ذات مسؤولية محدودة بحضور كاتب عدل. يراقب صحة القانونية للمعاملة ، والشيكات وفقا لميثاق LLC ، ما إذا كانت الصفقة تشكل انتهاكا لحقوق المشاركين الآخرين ، ما إذا كان المانح لديه الموافقة اللازمة لهذه الصفقة ، ما إذا كان دفع مساهمة في رأس مال الميثاق. قائمة المستندات المطلوبة لإكمال هذا النوع من المعاملات واسعة جدًا:

- اتفاق على التبرع بحصة في شركة ذات مسؤولية محدودة لأحد الأقارب في ثلاث نسخ ، موقعة من قبل جميع الأطراف.

- موافقة مالكي الشركة على الصفقة.

- موافقة الزوج على التصرف في الممتلكات المشتركة.

- نسخة من الميثاق ، توضح الإجراء الخاص بنقل حصة الشركة إلى أشخاص آخرين.

- القصدير وبن.

- مقتطف من السجل ، لا يزيد عمره عن 30 يومًا.

- تأكيد دفع المساهمة في رأس المال المصرح به. يمكن أن يكون هذا بمثابة نقل ملكية أو مستند دفع.

- تين وجوازات سفر المشاركين في المعاملة.

- الطلب (نموذج رقم P14001).

رفض المعاملة

إلى أن يؤكد كاتب العدل معاملة التبرع بحصة في شركة ذات مسؤولية محدودة إلى قريب مقرب ، يحق لأي طرف رفض أو سحب الموافقة. في هذه الحالة ، يتم إلغاء المعاملة. أثناء التسجيل ، لا يحق للمؤسس تغيير المبلغ والتواريخ والإجراءات ، وكذلك العملة التي يتم حسابها بها.

يجب أن يعبر المنجز عن موافقته التي لا لبس فيها ، لأن الحصة في شركة ذات مسؤولية محدودة تفرض التزامات معينة عليه. وبالتالي ، بعد بدء نفاذ الصفقة ، يكون المؤسس المشارك الجديد مسؤولاً بالتساوي مع الآخرين ويكون مسؤولاً عن المخاطر الناشئة عن عمل الشركة. الحصة في شركة تخضع للضريبة إذا كانت الأطراف في المعاملة ليست أقرباء مقربين. يتم نقل الحق في الملكية إلى المساهم الجديد في يوم توقيع وتصديق المعاملة مع كاتب عدل.

كيف تسجل تبرعًا بحصة في رأس المال المصرح به لشركة ذات مسؤولية محدودة إلى قريب؟

تسجيل حالة الأسهم

نتيجة لمعاملة التبرع ، يتم عزل أحد الشركاء (في حالة النقل الكامل للحقوق) ، وكذلك إعادة توزيع أجزاء من الشركة ذات المسؤولية المحدودة بين المؤسسين المشاركين. إذا كان المؤسس المشارك الجديد طرفًا ثالثًا ، فبعد توقيع الصفقة يصبح مشاركًا جديدًا. في أي حال ، تؤدي هذه المعاملة إلى تغييرات في المعلومات التي يجب إدخالها في السجل.

في غضون ثلاثة أيام بعد توقيع المعاملة ، يجب عليك تقديم المعلومات اللازمة للتسجيل. بالإضافة إلى العقد ، يشهد كاتب العدل ببيان المانح ، الذي يحتوي على معلومات حول الشركة ، وكذلك معلومات حول الجهة المانحة والمتبرع.

المعلومات في السجل

يتم تقديم المعلومات في السجل من قبل كاتب العدل.لا يتم إرفاق العقد بالطلب ، حيث يتم تسليمه إلى الجهة المانحة والجهة المانحة ، وتبقى نسخة واحدة في مكتب كاتب العدل. ويشارك كاتب العدل أيضًا في إرسال المستندات إلى مكتب الضرائب. يحصل المانح على إيصال عند استلام المستندات اللازمة من قبل دائرة الضرائب. يتم إجراء بيان جديد مع التغييرات التي تم إجراؤها خمسة أيام عمل. وسيشير إلى: التكوين الجديد لمؤسسي الشركة ذات المسؤولية المحدودة ، والمالك الجديد للسهم في رأس المال المصرح به ، بالإضافة إلى التغيرات في حجم الأسهم وقيمتها.

يمكنك الحصول على مستندات جديدة بعد التبرع بحصة في شركة ذات مسؤولية محدودة إلى قريب قريب سواء شخصيًا أو عن طريق البريد. يجب على الجهة المانحة نقل المستندات بشكل مستقل إلى الجانب الثاني من المعاملة. مقتطف حديث من سجل الدولة الموحدة للكيانات القانونية ، وتأكيد التعديلات التي أدخلت على السجل ونسخة من الاتفاقية تشير إلى اكتمال التبرع بالسهم ويتم نقلها إلى المدير العام.

متى يكون وجود كاتب عدل مطلوبًا؟

لا يتطلب التبرع بمشاركة شركة ذات مسؤولية محدودة (يمكن الاطلاع على اتفاقية عينة في هذه المقالة) وجود كاتب عدل وفقًا للشروط التالية:

- عند نقل المشاركة إلى مؤسس مشارك آخر.

- عند نقل مشاركة إلى الشركة نفسها ، أي إلى كيان قانوني.

- إذا قرر المؤسس ترك LLC.

يحدد قانون الضرائب في الاتحاد الروسي إجراء الحساب وحجم واجب الدولة ، والذي يفرضه كاتب عدل لخدماته. عادة ، يتم أخذ واحد في المئة من مبلغ عقد التبرع بحصة في شركة ذات مسؤولية محدودة لأحد الأقارب لإجراء عملية التصديق على المعاملة. عند حساب رسوم الدولة ، يتم أخذ القيمة الحقيقية للسهم في الاعتبار.

ضرائب المعاملات

عمل الهدية هو معاملة لا مبرر لها ، ولكنه أيضًا دخل للجهة المنفذة ، لذلك يخضع للضريبة. الاستثناء الوحيد هو إعطاء حصة في شركة ذات مسؤولية محدودة لأحد الأقارب أو الزوج. بموجب هذا الشرط ، يتم إعفاء الأطراف من الضرائب. لا يدفعه المانح حتى في حالة النقل غير المبرر للسهم إلى عضو آخر في الشركة أو إلى طرف ثالث ، حيث لا يعتبر ذلك دخلًا. لهذا السبب ، يتم تجنب دفع الضرائب في قطاع الأعمال عن طريق إخفاء عملية بيع عن طريق التبرع. ومع ذلك ، إذا لم يكن الطرفان على علم بالوضع الحالي ، فيمكن الطعن في العقد في المحكمة.

كيفية تجنب دفع الضرائب؟

لا يمكن للجهة المنفذة تجنب دفع الضرائب ، إلا إذا كان وثيق الصلة بالجهة المانحة ضريبة الدخل هي 13 في المئة من القيمة السوقية للسهم. يتم احتساب القيمة الاسمية وفقًا للبيانات المالية على أساس أصول الشركة بالتساوي مع رأس المال المصرح به.

لتحديد مقدار الضريبة ، يجب أن يقدم المؤسس المشارك الجديد للخدمة الضريبية تقييماً للقيمة السوقية للحصة المستلمة من خبير مستقل. في حالة منح حصة من الشركة بين الكيانات القانونية ، يتم فرض الضرائب على جانبي الصفقة. يقوم المانح بخصم ضريبة القيمة المضافة بناءً على القيمة السوقية للسهم ، ويتلقى الطرف المتبرع الدخل ويخصم ضريبة الدخل على أساس القيمة الاسمية للسهم.

النتائج

تلخيص كل ما سبق ، يمكننا تحديد ما يلي:

- إن تخصيص حصة في رأس المال المصرح به لشركة ذات مسؤولية محدودة دون أي تكلفة أمر ممكن لكل من الشركة نفسها وغيرها من المؤسسين أو الأطراف الثالثة.

- من أجل أن تكون الهدية قانونية ولا تنتهك حقوق المشاركين في المعاملة ، يجب الالتزام بشروط معينة ، وهي ضرورة مراعاة قواعد معالجة المعاملة ، ونقل الجزء المدفوع فقط من رأس المال المصرح به ، إلخ.

- يتكون إبرام الصفقة من أربع مراحل: الإخطار والحصول على الموافقة على معاملة الأطراف المعنية ، وتوقيع اتفاقية التبرع في شركة ذات مسؤولية محدودة ، وتسجيل الحالة في المعاملة وإخطار الشركة بالتغييرات التي أجريت على هيكلها.